ERM–guiden

Praktisk Enterprise Risk Management(ERM)

Guide A – Bakgrunn, behov, ERM-systemet

– og prosesser

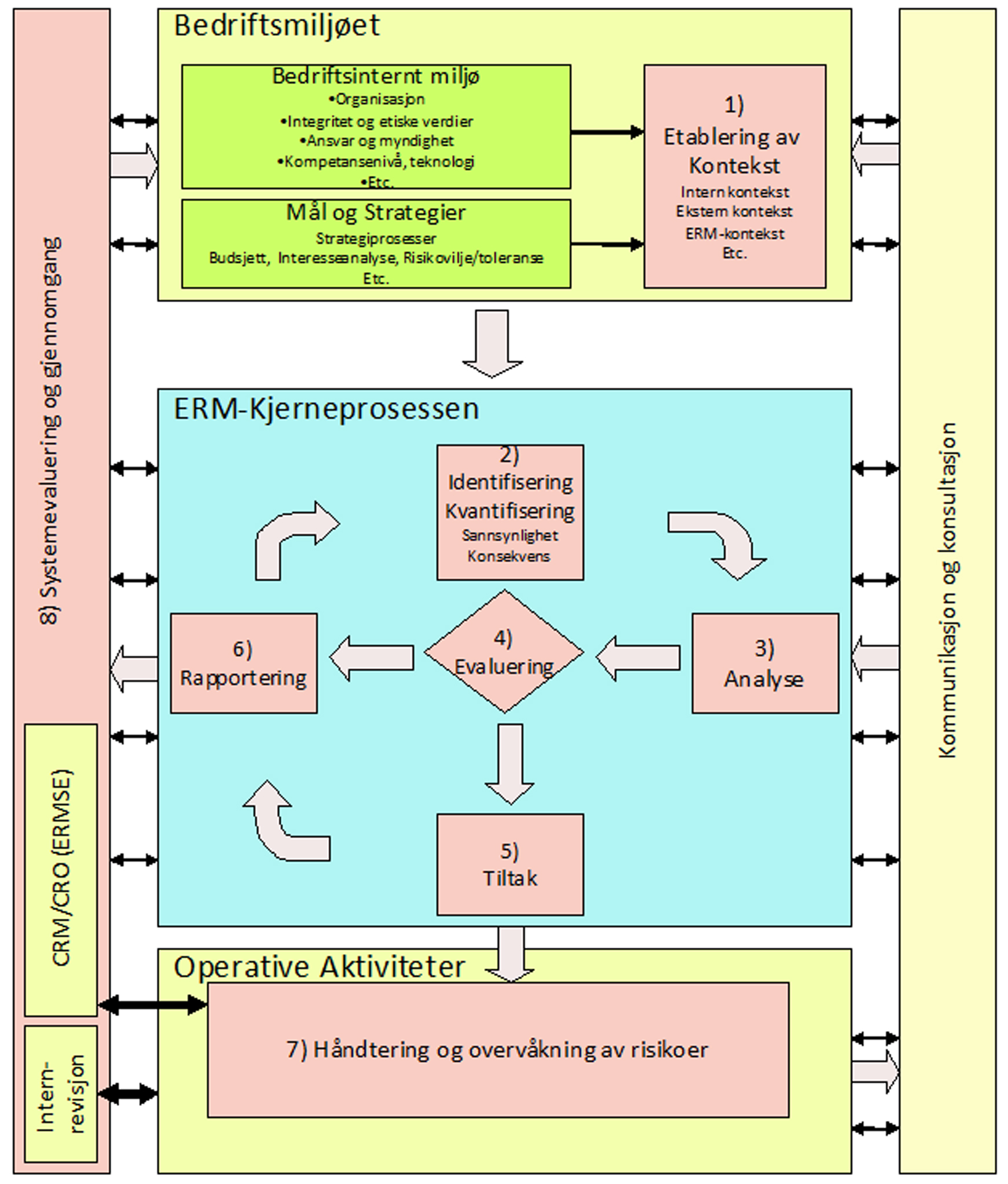

Vår ERM-modell/ Vårt ERM-system/ Vårt ERM-rammeverk i tråd med ISO 31000:2009 Risk Management – Principles and Guidelines

Modul A3 Organisasjonen og behovet for ERM

ENHET A3.1 Kommersielt drevne krav:beskriver noen viktige organisasjonseksterne kommersielle forhold blant annet tilgangen til kapital, som sterkt påvirker betydningen av ERM. Videre hvordan ERM møter ratingbyråenes krav. |

Å bli oppmerksom på de kommersielle argumenter som taler for innføring av ERM, kan være en utfordring. Siden disse normalt ikke er eksplisitt beskrevet, eller påtvunget en organisasjon eller bedrift, kan det være lett eller fristende å overse disse. Med et vesentlig element av frivillighet ender innføringen av ERM i organisasjonen ofte opp i en rekke av utsettelser og nedprioriteringer, og en påfølgende ”ad hoc” preget tilnærming til de ulike risikoer som oppstår.

Likevel ender det gjerne opp i at ledelsen før eller siden blir eksponert for kravene som eksempelvis kan være:

|

De organisasjonsinterne, kommersielle drivere bak ERM som eksempelvis mulige rasjonaliseringsgevinster, begrensninger av direkte tap etc. er kanskje de viktigste. Disse er imidlertid omtalt flere steder i vår vår guide A. Vi skal derfor i det følgende konsentrere oss om noen viktige organisasjonseksterne kommersielle forhold, som sterkt påvirker betydningen av ERM.

A3.1.1 Finanskrisen kunne vært unngått

Intens lobbyvirksomhet fra amerikanske banker fikk FASB (Financial Accounting Standards Board), organisasjonen som bestemmer regnskapspraksis i USA, til å reversere ett av sine viktigste forslag til forbedringer etter finanskrisen.

Forslaget fra FASB gikk ut på at banker skulle oppgi markedsverdi på sine utestående fordringer (lån), slik at myndighetene og markedet fikk bedre innsyn i bankenes situasjon og dermed lettere kunne avdekke svakheter i deres soliditet. Hadde man hatt slikt innsyn ville neppe Lehman Brothers ha hatt samme kvalitetsstempel (rating) som DnB NOR helt frem til banken meldte at den var konkurs.

Bankenes viktigste argument mot det FASB-forslaget ble fremsatt under en høring og lød: “Hvordan tror dere dette ville ha sett ut under finanskrisen?”. Dette ønsket man tydeligvis ikke å vite, siden forslaget nå er trukket. Et gjennomsnittlig kursfall på 85 prosent sier allikevel noe om dette.

En rapport utgitt av The Financial Crisis Inquiry Commission (januar 2011) presenterer funn og konklusjoner knyttet til årsakene til den nåværende finansielle og økonomiske krisen i USA. Feil ved corporate governance (virksomhetsstyringen) og risikohåndteringen i mange viktige finansielle institusjoner er blant viktige årsaker til krisen, konkluderes av kommisjonen

Alarmklokkene ljomet før krisen, men ble ignorert, konkluderer finanskrise-kommisjonen. FCIC har allerede fått kritikk for rapporten, som flere mener bærer for mye preg av oppramsing av kritikkverdige faktorer, istedet for å peke på de viktigste faktorene til at finanskrisen ble en realitet.

FCIC ble opprettet av Kongressen i mai 2009, og har siden den gang avhørt Wall Streets topper, Fed-sjef Ben Bernanke, samt en rekke personer i relevante statlige institusjoner. Håpet var å blottlegge de grunnleggende årsakene til finanskrisen, slik den såkalte Pecora-kommisjonen gjorde det etter depresjonen.

Arthur Levitt, tidligere sjef for Securities and Exchange Commission (SEC) og nåværende rådgiver i Carlyle Group, mener FCICs funn blekner i sammenligning med Pecora-kommisjonens rapport.

- Denne spesifikke kommisjonen var så politisk fra start til slutt, både i form av sammensetning og ledelse, at det var kjørt fra første øyeblikk, sier Levitt til nyhetsbyrået Reuters

Finanskrisen, som utløste den verste realøkonomiske krisen verden har sett siden depresjonen på 30-tallet, kunne vært unngått.

Det er konklusjonen til The Financial Crisis Inquiry Commission (FCIC), som ble opprettet i 2009 av den amerikanske Kongressen, for å undersøke hvordan amerikanske subprime-papirer kunne sende verden ut i en bratt nedtur.

- Krisen var resultatet av menneskelig aktivitet og inaktivitet, ikke et resultat av Moder Jord eller datasystemer som gikk amok, heter det.

- Finanstoppene i det private næringslivet, og den offentlige forvaltningen ignorerte advarsler og stilte ikke spørsmål ved, eller forsøkte å forstå og håndtere risikoen som utviklet seg innenfor systemet som er så avgjørende for det amerikanske folket.

Dette har resultert i at det har blitt gjort alvorlige og systematiske feil. Det er ikke snakk om enkelte, separate feilsteg, tordner finanskrisekommisjonen. FCIC medgir at det er umulig å unngå konjunkturelle svingninger i økonomien. En krise av de dimensjonene som oppsto, var imidlertid høyst mulig å komme utenom, slås det fast.

Kommisjonen reagerer derfor på uttalelser fra personer med bakgrunn fra Wall Street og Washington, som har gitt uttrykk for at krisen ikke kunne vært forutsett eller unngått.

- Det var varsellamper som blinket. Tragedien var at de ble ignorert eller lagt for lite vekt på.

Særlig en eksplosiv vekst i utlån til amerikanere med dårlig betalingsdyktighet (“subprime”), var en lampe som blinket, mener kommisjonen. Det samme var en ikke bærekraftig vekst i boligprisene.

Det kom dessuten hyppig rapporter om at bankene hadde en useriøs utlånspraksis, noe som igjen ført til en dramatisk økning i husholdningenes gjeld.

Samtidig var det nærmest en eksponentiell økning i finansnæringens trader-aktivitet. Det oppsto stadig nye uregulerte derivater og en rekke “nyvinninger” preget kredittmarkedet.

- Dette er bare noen få av mange røde flagg. Likevel ble dette tillatt å rulle videre, og få meningsfulle grep ble gjort for å adressere truslene i tide, mener FCIC.

Særlig den amerikanske sentralbanken, Federal Reserve, burde innsett situasjonens alvor, argumenteres det.

Sentralbanksjef Ben Bernanke og Fed burde stoppet strømmen av ”giftige” boliglån.

Det kunne blitt gjort ved å opprette en forsvarlig standard for krav til boliglån, ifølge rapporten.

- Federal Reserve var den eneste enheten som hadde myndighet til å opprette slike standarder, men gjorde det likevel ikke.

Fed var imidlertid ikke alene om å gjøre graverende feil: Finansinstitusjoner opprettet, kjøpte og solgte kredittobligasjoner satt sammen av råtne boliglån. De brydde seg aldri om å undersøke eller finne ut av at disse var defekte.

En rekke bedrifter ble avhengige av titalls milliarder dollar i lån, som måtte fornyes hver dag. Disse pengene kunne lånes med sikkerhet i subprime-papirer.

Større selskaper og investorer stolte blindt på ratingbyråenes vurderinger av disse papirene, som senere viste seg og ikke være verdt papiret de sto skrevet på. De tre store ratingbyråene Moody’s, S&P og Fitch var således viktige deler i maskinen som førte til “finansiell ødeleggelse”.

Men hva ellers kan man vente seg på en motorvei der det verken fantes fartsgrenser eller fartsstriper, spør FCIC

A3.1.2 Tilgang til kapital fra aksjemarkedet

Kampen om investorenes gunst er i dag hard og kapitalen vandrer mer eller mindre uhindret rundt i et globalt søk etter best mulig vilkår. Holdningen blant investorene har klart gått i retning av at informasjonen fra næringslivet til sine interessenter generelt er mangelfull i forhold til dette bildet, og at reell verdiskapning ikke reflekteres godt nok gjennom dagens regnskapsmodeller basert på historisk kost.

Kravet går derfor entydig i retning av informasjon utover det som fremgår av årsregnskapet og annen finansiell rapportering. Et selskaps verdi består av summen av materielle og immaterielle verdier. I dag er vi i stor grad avhengig av informasjon fra det offisielle regnskapet for å forstå organisasjonen. Det offisielle regnskapet er imidlertid hovedsakelig begrenset til informasjon om historiske resultater og materielle eiendeler. De ”usynlige verdidrivere” som også påvirker prisingen av selskapet (som immaterielle eiendeler, humankapital, innovasjon, muligheter/trusler) kommer derimot ikke strukturert frem gjennom regnskapsavleggelse.

| Kan vi øke forståelse for selskapets verdiskapning, vil usikkerheten rundt fremtidig utvikling reduseres. Dette medfører at risikopåslaget i avkastningskravet fra investorer kan reduseres og at selskapets verdi og derved tilgangen til egenkapital øker. |

Målet er å øke informasjonsbrukernes forståelse for organisasjonens verdiskapning og potensial, og derigjennom bidra til riktigere prising av organisasjonen. Tilleggsinformasjonen påvirker organisasjonens prising på to måter:

|

Ved å rapportere konsistent på de måltall og parametere som organisasjonene selv betrakter som de viktigste, oppnås samtidig en veiledning av finansmarkedet med hensyn til hva organisasjonen mener aktører bør fokusere på ved vurdering av organisasjonen. Dette bør imidlertid gjøres på en for informasjonsbrukeren forståelig måte, som tar hensyn til at bruker vil søke informasjon som er transparent på tvers av markeder og landegrenser.En bedre forståelse av verdier og kritiske verdidrivere for organisasjonene, vil også kunne lede til at organisasjonen disponerer sine ressurser bedre, og dermed drive frem en høyere verdi.

A3.1.3 Tilgang til kapital fra banker og finansinstitusjoner-Basel II

EU-kommisjonens arbeider med revidering av gjeldende kapitaldekningsregler for banker og finansinstitusjoner. Dette skjer parallelt med tilsvarende arbeid i Basel-komiteen for banktilsyn og kan få stor betydning for ulike organisasjoners tilgang til – og kostnader ved kapital. De nye EU-reglene vil bygge på Basel-komiteens forslag og skal ventelig tre i kraft ved utgangen av 2006.

A3.1.3.1 Basel II – (”The New Basel Accord”)

Basel II vil erstatte gjeldende Basel Accord (fra 1988) som er en harmonisert internasjonal regelverk/standard for kapitaldekning i banker. Kredittilsynet og Norges Bank har avgitt felles høringsuttalelse på Basel-komiteens tredje høringsforslag.

Komiteens endringsforslag bygger på tre fundamenter.

A3.1.3.2 Baselfundament 1, – endringer i beregningene av minstekrav til kapitaldekning

For å kunne beregne den enkelte banks behov for kapitaldekning deler Baselregelverket bankenes risikoer inn i tre hovedområder:

|

| Kreditt risiko | Operasjonell risiko | |

| Enkel | ”Standardised Approach” | Basic Indicator Approach |

| Middels | Foundation “Internal Rating Based” Approach (IRB) | Standardised Approach |

| Avansert | Advanced Internal Rating Based Approach | ”Advanced Measurement Approach ” (AMA) |

Målet er at de mer avanserte metoder skal gi grunnlag for økt differensiering av risiko, og dermed en mer presis måling. Dette skal gi bankene mulighet til bedre å tilpasse kapitaldekning til faktisk risiko, og dermed sannsynligvis redusere kapitaldekning i forhold til mindre avanserte modeller. Banker som tilfredsstiller en IRB metode, kan få godkjent redusert kapitalbehov for en rekke risikoreduserende tiltak, såfremt de oppfyller tilsynsmyndighetenes krav for bl.a. håndtering, dokumentasjon og verdivurdering av sikkerheter. ”Advanced IRB” vil naturlig nok gi størst mulighet til reduksjon av kapitaldekningskrav ved bruk av risikoreduserende teknikker.

A3.1.3.3 Baselfundament 2, – prosedyrer og tilsynsmessig gjennomgang

Befester krav til at bankene skal ha etablert tilstrekkelige prosedyrer i vurderingen av kapitaldekningen i forhold til strategi og risikoprofil, samt tilsynsmessig gjennomgang. Pilar 2 setter krav til at bankene har etablert tilstrekkelige prosedyrer i vurderingen av kapitaldekningen i forhold til strategi og risikoprofil. Tilsynsmyndighetene skal vurdere strategi, kapitaldekning og bankenes evne til å følge opp kapitaldekningen. Tilsynet skal forvente, – og har hjemmel til å kreve at bankenes kapitaldekning skal overskride minimumskravene. Tilsynsmyndighetene skal også godkjenne de interne modellene bankene ønsker å bruke i beregningen av kapitaldekningen, som er beskrevet under pilar 1. Tilsynsmyndighetene vil ha anledning til å heve kravene til kapitaldekning for banker som ikke tilfredsstiller myndighetenes krav eller som har en høyere risikoprofil.

A3.1.3.4 Baselfundament 3, – markedsdisiplin

Krav til markedsdisiplin gjennom kvalitative og kvantitative krav til informasjon. Pilar 3 omhandler forventninger og krav til offentlig informasjon/rapportering fra bankene. Det kreves at bankens styre vurderer og godkjenner bankens rapporteringsstrategi. Det innføres markedsdisiplin gjennom kvalitative og kvantitative krav til informasjon om kapitalstruktur, risikoeksponering og kapitaldekning.

For at banker og finansinstitusjoner skal oppfylle de nye kravene, og dermed kunne nyte godt av mindre avsatt egenkapital, eller ikke få forhøyede krav, er de avhengige av å kunne dokumentere siste tre års bruk av forskjellige modeller. Dette gir hver enkelt bank tid til å kalibrere sine analyser og skaffe seg reell informasjon om kundene så vel som utlånsprosedyrene.

EU-kommisjonen la i juli 2003 fram sitt tredje forslag til nye kapitaldekningsregler for kredittinstitusjoner og verdipapirforetak basert på Baselkomiteens forslag. EU-kommisjonen legger til grunn at de nye reglene skal gjelde alle banker og kredittforetak i EU-landene. Iverksettelse i medlemslandenes lovgivning skal skje i 2004/2005, med ikrafttredelse i 1. januar 2007 (med åpning for frivillig innføring 1. januar 2006 parallelt med eksisterende regelverk).

Kredittilsynet og Norges Bank støtter i en felles høringsuttalelse til EU-kommisjonen hovedprinsippene om mer risikofølsomme kapitalkrav. I uttalelsen pekes det imidlertid på at ”konsekvensene for nivået på ansvarlig kapital i bankene kan bli store, og at EU-kommisjonen bør ta hensyn til dette i sitt videre arbeid med de nye reglene”. Beregninger viser at norske banker vil få vesentlig reduserte kapitalkrav etter forslaget fra EU-kommisjonen, og at dette kapitalkravet endres ytterligere som følge av forskyvninger i porteføljene, etter at regelverket eventuelt trer i kraft.

Med sikte på å opprettholde en tilfredsstillende kapitaldekning, oppfordres EU-kommisjonen til å vurdere disse forholdene nærmere, før fastsetting av det endelige regelverket.

A3.1.3.5 Mulige konsekvensene av Basel II

I 2004 satte norske banker av en sum tilsvarende rundt 11 % av den risikojusterte porteføljen som kapitaldekning. Avsetningene skal fungere som en buffer for fremtidige tap, og i ytterste konsekvens hindre at banken går konkurs. Binding av slik egenkapital koster penger, blant annet fordi denne kapitalen kunne blitt investert i lønnsomme prosjekter.

Kredittilsynet og Norges Bank har foretatt beregninger for norske banker for å kartlegge virkningen på kapitalkravet av Basel-komiteens og EU-kommisjonens forslag. Disse beregningene dekker 84 % av forvaltningskapitalen i norske banker. Resultatene viser at kapitalkravet for kredittrisiko reduseres med 32 %. Det nye kapitalkravet for operasjonell risiko bidrar til en økning på 7 %, slik at den samlede reduksjonen er 25 % i forhold til gjeldende regelverk. Det er først og fremst reduserte kapitalkrav for boliglån, og små og mellomstore bedrifter, som bidrar til de store utslagene. Det er liten grunn til å anta at norske myndigheter har vesentlige innvendinger mot dette, selv om Kredittilsynet i ulike uttalelser klart har påpekt hvilke trusler og muligheter som ligger i dette.

Banker som ikke velger å benytte seg av de muligheter Basel II åpner for, vil kunne oppleve tre negative konsekvenser i forhold til banker som benytter ”IRB Approach”:

|

Norske banker forbereder seg derfor på innføringen av Basel II. De viktigste erfaringene er:

|

Ved å styrke fokus på egne operasjonelle risikoer, vil bankene direkte kunne påvirke sine kostnader til kapitaldekning. Samtidig bygger bankene opp en kultur og bevissthet innen egne rekker om operasjonelle risikoers betydning. Denne bevisstheten vil før eller senere slå ut i bankenes omgang med kunder. Bankkundenes operasjonelle (og andre) risikoer fremkommer som kredittrisiko hos bankene. Bankene vil derfor ha mye å hente på å kommunisere sine erfaringer på området, videre til sine kunder. Bankkunder som klarer å kommunisere sin bevissthet på området, slik at bankene kan nedgradere sin risikovurdering vil ikke bare få lettere tilgang til kapital. Dersom en eventuell gevinst av dette initiativet i bankene i noen grad skal brukes i kampen om markedsandeler er det nærliggende å anta at bakene vil favorisere kunder som selv også har god kontroll med sine risikoer.Verdien i en Basel II iverksettelse må imidlertid først og fremst begrunnes ut ifra ønsket om å dra fordel av de markeds- og regulatoriske endringer, som følger av at regelverket innføres. Hvordan vil så dette slå ut for det øvrige næringsliv som først og fremst er kunde hos bankene?

| Bankenes evne og vilje til å tilby attraktive kunder særlig gunstige vilkår, vil kunne øke. Attraktive kunder vil imidlertid måtte kunne tilby bankene transparent informa-sjon som understøtter bankenes analyse av kredittrisikoen.Tilbudte betingelser vil kunne variere vesentlig fra bank til bank i forhold til dagens avhengighet av bankenes risikoportefølje og valgt beregningsgrunnlag for kapitaldekning. |

A3.1.4 Aktuell regulering og tilsyn

Lenge før Finanskrisen var det allerede igangsatt arbeid med henblikk på endring av Basel II-regelverket. Finanskrisen understreket ytterligere behovet for endringer. Derfor ble det lansert en rekke forslag til endringer for EU-kommisjonen, og i begynnelsen av 2010 fremmet Basel-komiteen ytterligere endringsforslag.

Endringsforslagene er i stor grad konsentrert om endringer i kapitaldekningsregelverket relatert til markedsrisiko og verdipapirisering. Også reglene for hybridkapital og store engasjement er foreslått endret. I tillegg foreligger det utkast til anbefalinger rundt likviditetsstyring og stresstesting. De siste vil ikke bli vedtatt som en del av et EU-direktiv, men vil fungere som rettesnor for hvilken kvalitet tilsynsmyndighetene skal forvente at bankenes risikostyring har.

A3.1.4.1 Krise også for regulering og tilsyn

Vi manglet ikke verken god litteratur om Black Swan og Against the Gods, allikevel skjedde finanskrisen i 2008.

Sammenbruddet i boligmarkedet i USA utløste ubalanser bygd opp ved hemningsløs kredittvekst og mangelfulle vurderinger av kreditt- og markedsrisiko. Lehman Brothers’ fall avslørte svært sårbar likviditet og manglende tillit mellom bankene.

Det var krise også for regulering og tilsyn:

|

A3.1.4.2 G20: Bedre internasjonal regulering

Hvem ville – for 4 eller 8 år siden – trodd at statslederne fra verdens 20 ledende land tre ganger på mindre enn et år skulle diskutere tilsyn og finansreguleringer? Det gjorde G20-lederne etter finanskrisen i 2008.

|

A3.1.4.3 Den globale agenda

London-erklæringen i 2009 uttrykker betydelig vilje til regulering og tilsyn med alle viktige deler av finansmarkedene.

|

A3.1.4.4 Den europeiske agenda

Krisen ble i Europa møtt med nasjonale redningstiltak. Det er foreslått nye europeiske tilsynsorganer:

|

A3.1.4.5 EU-parlamentet vil ha større overnasjonalitet

EU-rådet (dvs. de nasjonale regjeringer) hadde på noen punkter gått kortere enn Larosière-rapporten og EU-kommisjonen. I en innstilling (vinteren 2010.) gikk EU-parlamentet vesentlig lengre, bl.a. med forslag om at:

|

A3.1.5 Basel III – Nye kapital- og likviditetsstandarder for bankene

Den 16. desember 2010 la Basel-komiteen frem de nye standardene for regulatoriske minimumskrav til kapital og likviditet for bankene – også kalt Basel III. I all hovedsak er dette kjent stoff, men det var noen nyheter. Blant annet ble formelverket for de økte kapitalkravene for motpartsrisiko kjent, og beregningsmetoden for minimumskravet til likviditet er noe endret.

Baselkomiteens plan var å framsette et endelig regelverk mot slutten av 2010 for innføring mot slutten av 2012. (Kalles stadig oftere: Basel III)

Det legges vekt på å unngå negative effekter på bankenes utlånsaktivitet slik at ikke stabilitet og økonomisk oppgang trues.

A3.1.5.1 Hovedtrekkene i Basel III

|

A3.1.5.2 Bakgrunn

Helt siden finanskrisen (2008), har det med stadig stigende grad av konkretisering, blitt publisert forslag til strengere reguleringer av banksektoren. Forslagene til de nye regulatoriske kravene ble første gang presentert i juli og desember 2009. Group of Governors and Heads of Supervision (GHOS) behandlet forslagene 12. september 2010, og de ble videre behandlet på G20-møtet i Seoul i november. Den 16. desember 2010 kom det nye settet med regulatoriske minimumsstandard fra Basel-komiteen. Disse inneholder i liten grad nyheter i forhold til de tidligere presenterte forslagene til nye regulatoriske bestemmelser.

A3.1.5.3 Kapitalkravene

Kravene til bankenes soliditet blir vesentlig skjerpet i fremtiden (se egen faktaboks). I dag gjelder et krav til kjernekapital på minst 4 % -poeng, hvorav minst 2 % -poeng må være såkalt ren kjernekapital. Samlet kapitaldekning må minst være 8 %. Dette siste kravet forblir uendret, men kravene til henholdsvis ren kjernekapital og samlet kjernekapital økes til 4,5 % og 6 %. I tillegg kommer kravene til bevaringsbuffer (2,5 %) og motsykliske kapitalbuffer (0-2,5 %). De to bufferkravene kan bare oppfylles med ren kjernekapital.

Sammen med innføringen av de økte minimumskravene til soliditet, kommer det også økte krav til beregningsgrunnlaget for kapitalkravet, strengere krav til kvaliteten på kapitalen, samt strengere krav til fradragspostene i ansvarlig kapital.

A3.1.5.4 Det foreslåtte kravet til likviditetsdekning

Beholdning av likvide aktiva med høy kvalitet

———————————————————–

Netto cash flow over 30 dager kvalitet

Kravet er at dette forholdstallet skal være minst 100 %. Netto cash flow skal beregnes som cash flow i en stresset situasjon. Det skal tas hensyn til en rekke ulike forhold: utgang av innskuddsmidler, manglende evne til å refinansiere funding, negative kontantstrømmer fra utenom balanse-poster og innbetalingskrav relatert til sikkerhetsstillelse, etc. Retningslinjene setter konkrete parametere for beregning av de ulike kontantstrømmene. Retningslinjene inneholder også klare definisjoner av hva som er likvide aktiva med høy kvalitet. Disse deles i to grupper: Level 1 som i hovedsak omfatter statsobligasjoner og innskudd i sentralbanker og Level 2 (max 40 % av total likviditetsbuffer) som omfatter 20 % vektede papirer utstedt av offentlig sektor og godt ratede industriobligasjoner og covered bonds.

A3.1.5.5 Kravet til langsiktig funding

Tilgjengelig stabil finansiering

———————————————

Totalt behov for stabil finansiering

Dette nøkkeltallet skal være over 100 %. Stabil finansiering er definert som finansiering med løpetid over et år, og retningslinjene angir kriterier for beregningen av dette. Innskuddsmidler vil delvis inngå i begrepet stabil funding.

A3.1.5.6 Innføring i Norge

Basel III vil bli en del av EUs kapitaldekningsdirektiv (CRD IV). Dette direktivet vil bli gjennomført i norsk rett. CRD IV skal gjelde fra årsskiftet 2012/2013, og EU-kommisjonen har fremlagt forslag til direktivtekst. Finanstilsynet har opplystr i en pressemelding at norske myndigheter følger arbeidet i kommisjonen tett, og har tatt initiativ til nordisk samordning om innføring. Norges Bank har samtidig anbefalt en tidlig tilpasning til regelverket i Norge.

I følge tidligere uttalelser fra Bjørn Skogstat Aamo vil konsekvensene av Basel III bli at:

|

For videre aktuell lesning og fordypning anbefales å besøke finanstilsynets nettsted: http://www.finanstilsynet.no/

A3.1.6 Solvency II

Solvency II er mer enn compliance (etterlevelse). Det er klart at Solvency II kommer til å endre forsikrings- og pensjonsselskapenes tilgang til risikokapital ganske markant med sine vidtrekkende krav.

De selskapene som ønsker å stå sterkest i forhold til de nye markedsvilkårene, kan med fordel slå to fluer i én smekk når de implementerer og forankrer ERM i organisasjonen. I stedet for ”bare” å oppfylle Solvency II-kravene som enkeltstående compliance-prosjekter, kan de ta fatt på oppgaven på en helhetlig og integrert måte, og samtidig skape forretningsfordeler. Reglene trer i kraft i 2013.

Et hensiktsmessig ERM-rammeverk og internkontroll er sentralt for å leve opp til kravene under Solvency II. Samtidig gir det forretningsmessige fordeler.

Solvency II krever at forsikringsselskaper kan vise til hensiktsmessige ERM-system (-rammeverk) og internkontroll.

Solvency II tvinger forsikringsselskaper til en mer robust og helhetlig tilnærming til risikohåndtering og internkontroll, og hever dette til et høyere nivå ved å plassere det i kjernen av forretningsmessige prosesser.

Solvency II- regelverket innebærer at forsikringsselskaper må formalisere styringssystemet med klar fordeling av roller og ansvar, inkludert hensiktsmessige rapporteringslinjer, dokumenterte retningslinjer og prosedyrer og effektiv rapportering.

Regelverket krever også at selskaper regelmessig vurderer sin risikoprofil og vedtatte risikotoleranser for på den måten å utvise et fungerende ERM-system og en iboende risikohåndteringskultur på tvers av organisasjonen.

Overholdelse av kravene til risikostyring og internkontroll under Solvency II vil trolig være en betydelig utfordring for de fleste europeiske forsikringsselskaper. Selskaper som ikke kan vise til fungerende og hensiktsmessig risikohåndtering og internkontroll vil antagelig bli pålagt høyere kapitalkrav.

A3.1.6.1 Hovedtrekk i Solvency II-direktivet

Solvency II krever at alle forsikringsselskaper har et hensiktsmessig rammeverk for styring og kontroll, inkludert en transparent organisasjonsstruktur, tydelig fordeling av roller og ansvar og et effektivt system for informasjonshåndtering. Organisasjonene må også ha de nødvendige prosesser og retningslinjer for å overvåke, håndtere og rapportere på de risikoer de er eller kan være eksponert for. Regelverket krever også at ERM-systemer er integrert i organisasjonsstrukturen og benyttes i virksomhetsstyringen.

En vurdering av risikostyring og internkontroll vil være en sentral del av tilsyns-oppfølgingen.

Solvency II krever at selskapet gjennomfører en egenvurdering av sin risikoeksponering og sitt kapitalbehov.

For videre fordypning besøk blant annet http://www.kpmg.no/

A3.1.7 Hvordan ERM møter ratingbyråenes krav

Muligheter/trusler som en organisasjon står overfor har alltid vært viktig for ratingbyråene. Ratingbyråene er dessuten også bekymret for hvordan en organisasjon håndterer disse mulighetene/truslene.

En ERM tilnærming gir organisasjonen et rammeverk for en global og integrert tilnærming både til trusler som muligheter. Igangsatt ERM-implementering er altså et signal til markedet, investorer, ratingbyråer etc., om en organisasjons bekymring med hensyn til muligheter/trusler. Disse gruppene kan vurdere en organisasjon som ikke bruker en ERM-tilnærming for å adressere både muligheter/ trusler til å ha en konkurransemessig ulempe i forhold til organisasjoner som bruker ERM-tilnærming og som konsekvent forventer å være mer motivert til å minimalisere nedsiden av en risiko(trusselen) versus å optimalisere oppsiden (muligheten).

Å forstå hvordan ratingbyråer inkorporerer sin vurdering av hvordan en organisasjon har implementert ERM inn i sine ratinger inneholder undersøkelsen av fem emner:

|

A3.1.7.1 Ratingbyråenes rolle

Tre hovedratingbyråer publiserer rating for organisasjoner: Fitch Ratings, Moody’s Investors service, og Standard & Poor’s (S&P). Hvert byrå har den samme hensikt i ratingvurderingen, å gi en mening om en organisasjons finansielle styrke og evne til å møte fremtidige forpliktelser til sine interessenter. Standard & Poor var det første av slike byråer til å innlemme ERM-praksis i både finansielle og ikke-finansielle organisasjoner i sin rating.

Et byrås kredittrating av en organisasjon har en direkte innvirkning på organisasjon-ens kapitalkostnader. En organisasjon med en lav kredittrating vurderes av kreditorer til å ha en stor risiko på lånekapital og, som et resultat, vil bli belastet en høyere rentesats. En organisasjon med en høyere kredittrating blir vurdert til å ha en lav risiko på lånekapital og vil bli belastet med en lavere, mer konkurransedyktig rentesats. Den betydelige reduksjonen i kapitalkostnader som et resultat av lavere rentesats får, kan motivere en organisasjon til å finne måter på å gjøre seg fortjent til en høyere kredittrating fra et ratingbyrå. En slik metode er effektivt å implementere i ERM. Dermed er en av driverne for å implementere ERM i en organisasjon ønsket om å minske kapitalkostnadene, eller for en offentlig institusjon å optimere verdien av de tilgjengelige ressurser.

Når en vurdering av organisasjonens ERM-tilnærming vurderes i en organisasjons rating, betraktes organisasjonens omfang av operasjoner og kompleksiteten med hensyn til forretningene. For eksempel må en organisasjon som deltar i et globalt marked for eksperimentell farmasøytiske produkter og ønsker å motta en utmerket ERM-rating ha en mer omfattende ERM-tilnærming enn en organisasjon som fokuserer på innenlandske, en mindre vanskelig forretningslinje som for eksempel å selge papirprodukter.

A3.1.7.2 Eksempler på eksterne krav

Standard & Poor’s fokuserer på to allmenne aspekter av ERM når den vurderer en organisasjonens anstrengelser for å implementere en ERM-tilnærming, risikokultur og strategisk ERM. Analysen involvert i disse to aspektene inkluderer flere deler.

ERM-kulturAnalysen involvert i å vurdere ERM-kulturen inkluderer disse delene:

|

Strategisk ERMAnalysen involvert i å vurdere strategisk ERM inkluderer disse delene:

|

A3.1.7.3 Kriterier bak ERM-ratingnivåer

| Standard & Poor’s har skissert generelt kriteriene den bruker for å vurdere ERM-rating nivået for en organisasjon på. En ERM-rating kan være ”utmerket”, ”sterk”, ”tilstrekkelig/adekvat”. eller ”svak”. |

Utmerket rating

En organisasjon som vurderes til utmerket kan kontinuerlig identifisere, måle og håndtere muligheter/trusler innen ledelsens nåværende toleransenivå. Organisasjonen må være i stand til å demonstrere at den kontinuerlig kan optimalisere risikojustert avkastning. Den gjør ERM til en viktig betraktning i alle helhetlige organisasjonsmessige beslutninger.

Sterk rating

En organisasjon som er vurdert som sterk har en visjon på sin samlede (på tvers av organisasjonen) risikoprofil, risikoappetitt og toleranse. Den kan også demonstrere at den har en prosess for utviklingen av risikoterskler, fra sin overordnede risikotoleranse, som korrelerer med risikojusterte avkastninger for forskjellige håndteringsopsjoner.

Tilstrekkelig/adekvat rating

En organisasjon som er vurdert som tilstrekkelig har et fullt ut fungerende kontroll-system på plass for vesentlige risikoer. Dens risikohåndteringsanstrengelser er sannsynligvis silobasert i motsetning til ERM-basert. De fleste organisasjoner er i dag vurdert til denne graden. ”Tilstrekkelige” organisasjoner kan typisk nok ikke demonstrere en klar visjon på sin samlede risikoprofil eller risikoappetitt og -toleranse. Deres risikogrense er vanligvis etablert uten koordinering mellom siloer eller avdelinger. Fordi det ikke er noen klar visjon på en samlet risikotoleranse, er det ikke noen optimalisering av risikojustert avkastning.

Svak rating

En organisasjon er vurdert som svak når den er ute av stand til å demonstrere at den kontinuerlig kan identifisere, måle og håndtere muligheter/trusler på tvers av organisasjonen og dermed begrense sine tap eller bedre sin lønnsomhet. En ”svak” organisasjons risikohåndteringsanstrengelser er sporadiske, og dens tap kan ikke forventes å bli begrenset av ledelsens risikotoleranse. Den tar bare noen ganger i betraktning risikohåndtering når den tar oganisasjonsmessige helhetsbeslutninger.

A3.1.7.4 Å adressere gap i etterlevelse av krav

For å oppnå en høyere ERM-rating må en organisasjon adressere gapene i sitt ERM-program/sin ERM-plan. For eksempel kan Standard & Poor bestemme at et etterlevelsesgap eksisterer hvis en organisasjon viser karakteristikker som indikerer at den bør motta mindre enn en utmerket ERM-rating. Slike karakteristikker inkluderer inkonsekvent identifisering, analyse, evaluering og håndtering av muligheter/trusler og inkonsekvent betraktninger av håndtering disse når en tar helhetlige beslutninger for organisasjonen. Disse karakteristikkene kan lede til situasjoner der tap kan oppstå som ikke er begrenset av ledelsens risikotoleranse.

Å adressere gapene involverer primært å fjerne inkonsekvensens. Å hyre inn en Chief Risk Officier (risikokoordinator) som tar ansvaret for å gjøre dette kan hjelpe til med denne innsatsen. Det er også nyttig å utstede et formelt utsagn fra organisasjonens ledelse, hvilke risikoer som er akseptable og hvilke ikke, hvilke muligheter er akseptable og hvilke undersøkes ikke nærmere. Regelmessig kommunikasjon vedrørende muligheter/trusler til og fra hver av organisasjonens interessenter vil også hjelpe til med å fjerne inkonsistenser.

Ledelsen i en del organisasjoner tror ved en feiltakelse at hvis de etterlever Section 404 i SOX i USA, som krever testing av intern kontroll vedrørende finansiell rapportering bør organisasjonen motta en høy ERM-rating. Imidlertid betrakter Standard & Poor finansiell rapportering til kun å bestå av en liten andel av de forretningsmessige mulighetene/truslene i en organisasjon. En mer robust prosess med å identifisere, analysere, evaluere og håndtere muligheter/trusler må kreves. Derfor er ikke en håndtering av muligheter/trusler begrenset til å overholde statlige lover og reguleringer.

A-3.1.7.5 Overvåking og gjennomgangsfremskritt

Ratingsbyråene formulerer og rapporter typisk sine ratinger årlig, når organisasjonen publiserer sitt årsregnskap. Deretter overvåker byråene organisasjonen kontinuerlig og gjennomgår periodisk dens rating, vanligvis hvert kvartal. Sammenslåinger, joint ventures, katastrofetap, eller andre usedvanlige hendelser som oppdages gjennom overvåkingsprosessen, kan gjøre det nødvendig med en hyppigere gjennomgang av en særskilt organisasjons rating.

Å tilføye analyser av en organisasjons ERM-program til dens rating kan forbedre ratingprosessen. En rating analytiker som er familiær med en organisasjons ERM-program kan være i stand til å utstede flere proaktive og mindre reaktive rapporter.

A3.1.7.6 Sjekkliste og nøkkelspørsmål for styret og toppledelsen

Nøkkelspørsmål for styret:

Nøkkelspørsmål for toppledelsen:

|

ERM- guidene A og B

Kursguidene kan bestilles fra www.RisikoLedelse.com

eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

KURSDOKUMENTASJON INNHOLD GUIDE A

Bakgrunn, behov, ERM-systemet og – prosesser

|

FORORD iv 1.1. HVA MENER VI MED RISIKO? 7 2. ENTERPRISE RISK MANAGEMENT – ERM 33 2.1 RM VERSUS ERM 34 3 ORGANISASJONEN OG BEHOVET FOR ERM 81 3.1 KOMMERSIELT DREVNE KRAV 82 4.1 ERM-SYSTEMET (-RAMMEVERKET) 115 5.1 FORMALISERING OG DOKUMENTASJON 123 6. ETABLERING AV KONTEKST FOR ERM 156 6.1 GENERELT 158 7 DEN SYKLISKE KJERNEPROSESSEN / ERM-KJERNEPROSESSEN 195 7.1 GENERELT OM KJERNEPROSESSEN 196 8 HÅNDTERING OG OVERVÅKNING AV RISIKO 234 8.1 IVERKSETTELSEN AV FORESLÅTTE TILTAK 235 9 ERM-SYSTEMEVALUERING OG GJENNOMGANG 251 9.1 ERMSE (ERM SYSTEMEVALUERING) 251 |

Kursguidene kan bestilles fra www.RisikoLedelse.com eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VEDLEGGSOVERSIKT GUIDE A

| Vedlegg | Tekst | Guide A | GuideB |

| Vedlegg A | Risikokategoriseringsmodellen | X | |

| Vedlegg B | Risikopolicy i «Vår Organisasjon.» | X | |

| Vedlegg C | Mandat ERM | X | |

| Vedlegg D1 | Eksempler på skjematur for ERM-SystemEvaluering (ERMSE). |

X | |

| Vedlegg D2 | Vurderingskriterier/karakterskala (skala 1-5) for ERMSE. | X | |

| Vedlegg D3 | Spørreskjema A ERMSE | X | |

| Vedlegg D4 | Spørreskjema Del B. ERMSE Eksisterende elementer i ERM-systemet | X | |

| Vedlegg E | Sjekklister/spørsmål | X | |

| Vedlegg F1 | Workshop | X | |

| Vedlegg F2 | Enkelt Risikospørreskjema | X | |

| Vedlegg F3 | Alternativt risikospørreskjema | X | |

| Vedlegg F4 | Risikotiltak | X | |

| Vedlegg F5 | Rapporter | X | |

| Vedlegg F6 | Håndtering og overvåking | X | |

| Vedlegg F7 | Vedlikehold av kontekst | X | |

| Vedlegg G | Nøkkelreferanser/standarder | X | X |

| Vedlegg H Vedlegg I |

ISO 31000:2009 Risikoledelse Ordforklaringer |

X X |

X X |

| Vedlegg J | Litteratur | X | X |

| Vedlegg K1 | Tabeller og figurer i Guide A | X | |

| Vedlegg K2 | Tabeller og figurer i Guide B | X | |

| Vedlegg L1 | Innhold Guide A Bakgrunn, behov, ERM-systemet og – prosesser | X | |

| Vedlegg L2 | Innhold Guide B – Gjennomføring og praktisk iverksettelse | X |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VIG CONSULTING

ORG.NR: 977 505 992

Jan Vig

Daglig leder

__________________

Kirkeveien 35, NO-1710, SARPSBORG

Mobile : +47 414 43 727

e-mail: ja-vig@online.no

Web: www.slowdown.no ,www.intelligence.no , www.risikoledelse.com

Copyright © 2006-2015 VIG CONSULTING

Legg igjen en kommentar