ERM–guiden

Praktisk Enterprise Risk Management(ERM)

Guide B – Gjennomføring og praktisk

iverksettelse

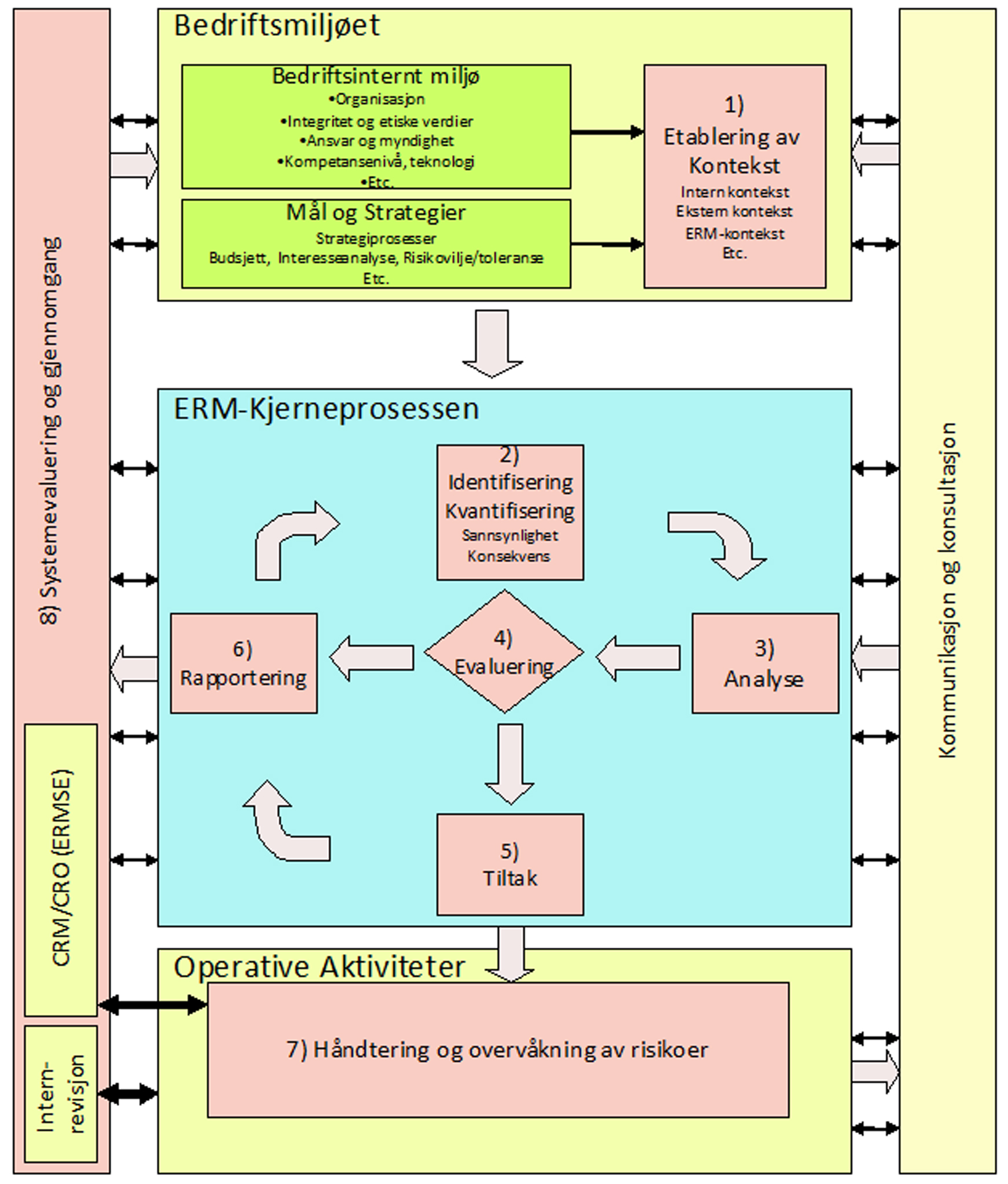

Vår ERM-modell/ Vårt ERM-system/ Vårt ERM-rammeverk i tråd med ISO 31000:2009 Risk Management – Principles and Guidelines

Modul B1 Etablering av kontekst

ENHET B1.4 Definere mandat og målsetninger:beskriver hva mandatet innholder og hvordan målsetningene ved et ERM-system alltid skal støtte opp om organisasjonens overordnede mål. Videre beskrives ansvaret til de forskjellige interne interessentene i denne prosessen. |

Mandat kommer av det latinske ordet manu og var et oppdrag (ex manu datum – ”gitt ut ifra hånden”). Historisk sett, var et mandat et skriftlig oppdrag eller en befaling/kommando, som kongen eller fyrstene ga de underordnede. Etter at oppdraget var gjennomført ble mandatet automatisk slettet og det skriftlige dokumentet kunne tilintetgjøres.

Figur B1-2 ERM-systemets støtte til «shareholder value».

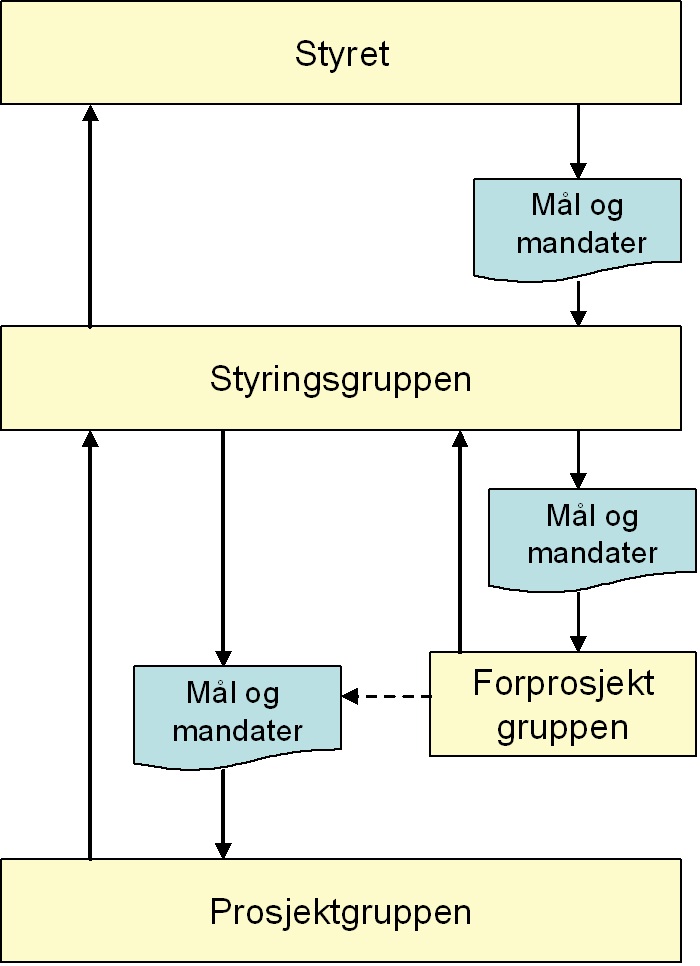

Målsetningene ved et ERM-system er alltid å støtte opp om organisasjonens overordnede mål. Det som utløser et ERM-initiativ blir da ofte en eller annen form for ”situasjonsanalyse” i styret, – formell eller uformell og en tilsvarende oppfatning av hvor organisasjonen ”burde være”. Utfordringene i et ERM-prosjekt blir dermed avhengig av avstanden mellom disse to ytterpunktene og hvor godt dette er dokumentert.

Det kan være vanskelig for et styre å gi tilstrekkelige detaljerte målsetninger for å besvare de spørsmål som oppstår i forsøkene på å arbeide frem løsninger. Dette vil kunne kompenseres for, ved å kombinere en struktur i målsetningene med delegering av fullmakter og mandater til de respektive gruppene, som dermed setter dem i stand til å tolke og detaljere overordnede målsetninger. Det vil dermed være mulig både å se hvordan en gruppe har tenkt å tilfredsstille en overordnet målsetning, og hvorfor den har gjort det ene eller det andre valget. Se Guide B8 vedlegg C Mandater for praktisk eksempel.

B1.4.1 Styret

Styret bør derfor kunne starte med en enkel overordnet målsetning for ERM-prosjektet. Eksempler på en slik målsetning kan være som følger:

Overordnet målsetning.

|

De ulike punktene i den overordnede målsetningen kan deretter detaljeres med målsetninger som er forutsetning for å nå de overordnede målene eller støtter oppunder disse.

Figur B1-3 Manglende detaljering i målsetninger kompenseres med mandater.

Detaljeringen til pkt 2 (ERM-systemet skal sikre at ulike tiltak og beslutninger bygger på korrekt og aktuell informasjon. kan dermed lyde:2.1 Elektroniske og manuelle systemer som bidrar med informasjon til ERM-systemet må jevnlig gjennomgåes for å identifisere svakheter.2.2 Personer som bidrar med informasjon til systemet skal rekrutteres ut fra faglig innsikt, – ikke organisato-risk/hierarkisk innplassering.2.3 Systemet skal rapportere 4 ganger i året hvorav hovedrapporteringene skal foregå forut for budsjett, strategiplanleggingen og årsoppgjøret. Særlige forhold skal rappor-ters løpende.2.4 Informasjonen i systemet skal bygges opp slik at den kan føres tilbake og identifiseres med de ulike organisasjonsenheter med ulike ”terskelverdier/toleransegrenser” for rapportering for enhetene.2.5 Det bør settes store krav til informasjonsintegritet.2.6 Informasjon skal både hentes fra, – og bidra til andre prosesser i organisasjonen.2.7 Informasjon skal være tilgjengelig på alle organisasjonsnivåer.2.8 Informasjon fra systemet skal behandles som fortrolig, og tilstrekkelige krav til informasjonssikkerhet må ivaretaes |

Tilsvarende kan de øvrige punktene i den overordnede målsetningen detaljeres ytterligere. Dette kan eksempelvis delegeres til styringsgruppen eller forprosjekt-gruppen gjennom mandater. Styringsgruppens fullmakter og mandat bør derfor omhandle hvilke krav og forventninger styret har til dette.

B1.4.2 Styringsgruppen

Som styrets forlengede arm må styringsgruppen ha mandat til å tolke styrets målsetninger, og eventuelt utvide disse. Likeledes bør den også ha mandat til å handle, eller ta beslutninger innen visse rammer, på vegne av styret

Styret bør også gi en kort beskrivelse av hva oppgaven består i, og hvor langt styringsgruppen kan gå uten å få sine disposisjoner sanksjonert/tilbakevist av styret. I praksis kan dette være hvilke økonomiske midler styringsgruppen råder over, eller i hvilken grad styringsgruppen kan kreve ressursavståelser fra organisasjonen for å løse oppgaven på vegne av styret.

Styret må også i sine instrukser til styringsgruppen være klare på hvilke terminer og tidsfrister den skal arbeide etter. Likeledes kan det være en rekke andre føringer som styret ønsker å pålegge et evt. ERM-prosjekt, og derfor bør komme klart frem ovenfor styringsgruppen.

B1.4.3 Forprosjektgruppen

Med utgangspunkt i definisjonen av ”kontekst”, kan vi noe forenklet si at forprosjektgruppens oppgave i første rekke er å vurdere virkningene av en eventuell innføring av et ERM-system på organisasjonens forståelse av styrets målsetninger for dens virksomhet, for deretter å foreslå en løsning best tilpasset denne.

Hvordan vil innføring av et ERM-system kunne påvirke denne forståels-en? Er styrets nåværende målsetninger for organisasjonen klare, kommunisert og forstått?

For å kunne besvare disse spørsmålene må forprosjektgruppen skaffe seg oversikt over hva som er kommunisert, hvordan det er kommunisert og ikke minst, praktisert. Hvordan bør så dette kompletteres for å imøtekomme styrets ambisjoner og målsetninger for et evt. ERM-system?

Forprosjektgruppen vil i løpet av sitt arbeid komme over en rekke områder, hvor styret eller styringsgruppen ikke har vært tilstrekkelig detaljert i sine målsetninger. Med en aktivt arbeidende og lett tilgjengelig styringsgruppe med det riktige mandat, vil det likevel være mulig å holde en jevn fremdrift på arbeidet.

Spesielle målsetninger ved innføring av ERM-systemet

Forprosjektgruppen må ha en klar oppfatning av hvilke konkrete endringer styret ønsker å få gjennomført, gjennom et eventuelt ERM-prosjekt. Er disse forårsaket av ønske om å utbedre generelle mangler, eller har de bakgrunn i målsetninger om å kunne utfordre nye markeder, oppnå bedre lønnsomhet etc.?

Eksempelvis vil det kunne være en måte å gå frem på dersom bakgrunnen for innføringen av ERM er problemer med tilliten fra eierne på hjemmemarkedet. En annen måte vil kanskje bli valgt dersom bakgrunnen for innføringen av ERM er ønske om å kunne utfordre et marked som for eksempel USA. Nå er nok bildet mer sammensatt, og styret vil se muligheten til å ”bake” flere ”forbedringsønsker” inn i sine målsetninger. Nettopp derfor blir det enda viktigere at disse er best mulig avklart på forhånd, før prosjektet settes i gang.

|

Kursguidene A og B

Kursguidene kan bestilles fra www.RisikoLedelse.com

eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

KURSDOKUMENTASJON INNHOLD GUIDE B

Gjennomføring og praktisk iverksettelse

|

FORORD iv 1.1 FRA TANKE TIL HANDLING 4 2.1 ”WORKSHOP”-PROSEDYREN 37 3. HÅNDTERING OG OVERVÅKING 78 3.1 OVERVÅKING AV OPPSIDE/NEDSIDE RISIKO 78 4. SYSTEMEVALUERING OG GODKJENNING 84 4.1 CRO/CRM’S KONTROLLER 84 5. KOMMUNIKASJON OG KONSULTASJON 97 5.1 INFORMASJON TIL ERM-SYSTEMET 98 6. VEDLIKEHOLD AV KONTEKST 101 6.1 ERM-PLANEN/-PROGRAMMET 101 7. STIKKORDSREGISTER 104 |

Kursguidene kan bestilles fra www.RisikoLedelse.com eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VEDLEGGSOVERSIKT GUIDE B

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VIG CONSULTING

ORG.NR: 977 505 992

Jan Vig

Daglig leder

__________________

Kirkeveien 35, NO-1710, SARPSBORG

Mobile : +47 414 43 727

e-mail: ja-vig@online.no

Web: www.slowdown.no ,www.intelligence.no , www.risikoledelse.com

Copyright © 2006-2015 VIG CONSULTING

Legg igjen en kommentar