ERM–guiden

Praktisk Enterprise Risk Management(ERM)

Guide A – Bakgrunn, behov, ERM-systemet

– og prosesser

Vår ERM-modell/ Vårt ERM-system/ Vårt ERM-rammeverk i tråd med ISO 31000:2009 Risk Management – Principles and Guidelines

Modul A2 Enterprise Risk Management

ENHET A2.2 Hva er ERM?:

viser at ERM både er en filosofi, en virkelig forandring som et sett med verktøy og teknikker. |

Hva er nå ERM? En filosofi, en virkelig forandring eller et sett med verktøy og teknikker?

«E-en» i ERM betyr blant annet:

- Bredt utover i hele organisasjonen.

- Bryter siloer.

- Holistisk(helhetlig).

- Alt.

- Alle muligheter/trusler.

- Alle juridiske enheter.

- Kombinasjoner av muligheter/trusler.

Hva er Enterprise Risk Management?

Etter vår oppfatning er ikke ERM kun en prosess, men også en tenkemåte (filosofi) som skal integreres med kultur, verdier, compliance(krav) og corporate governance systemet i organisasjonen.

Korrekt utformet og iverksatt er det et kraftig verktøy for virksomhetsstyring for å få bekreftelse på at muligheter/trusler er systematisk håndtert på alle nivåer – for hele organisasjonen, forretningsområde, datterselskap, divisjon, forretningsenhet, selv prosjekter, samt innenfor støttefunksjoner.Den underliggende premissen bak ERM er at hver enhet er til for å levere verdi til sine interessenter. |

Ledende organisasjoner ser på ERM som et system der de ikke bare kan styre og håndtere alle kategorier av muligheter/trusler, men også optimalisere sin portefølje og øke produktutviklingen. Imidlertid stre-ver noen organisasjoner med den nødvendige infra-struktur, mennesker, prosesser og teknologier, for fullt ut å høste disse fordelene.

Dessuten erkjenner organisasjoner ERM som en av nøklene til å håndtere usikkerhet, og å beskytte aksjeeiernes verdi som en av hovedfordelene med ERM. Men få føler at ERM er fullt integrert med deres strategiske forretningsbeslutninger.

Det overordnede målet med ERM er:

- Gi rimelig sikkerhet for ledelsen, styret og sentrale interessenter at forretningsmålene blir oppnådd.

- Beskytte og øke organisasjonens verdi/verdier.

- Styrke corporate governance rammeverket.

- Stimulere og forsterke ønsket atferd.

|

ERM omtales ofte under en rekke ulike begreper som i bunn og grunn bygger på samme målsetning, men ofte med ulik metodikk.

| ”Business Risk management”, “Holistic Risk Management”, “Strategic Risk Management” , “Integrated Risk Management”, “Enterprise Risk Management ” og “ Enterprise-wide Risk Management“. |

En vellykket organisasjonsstrategi vil ha eliminert funksjonelle, kulturelle og avdelingsvise barrierer. Strategien vil bidra til å sikre at en helhetlig, integrert, proaktiv og prosessorientert tilnærming blir en realitet. Videre å styre og håndtere de vesetligste muligheter/trusler, både finansielt og på annen måte med det for øye å maksimere og øke organisasjonens verdi.

ERM er ikke ny for verken organisasjoner eller avdelinger. Den er en integrert del/komponent av god ledelse og beslutningsprosesser på alle nivåer. Alle organisasjonsenheter styrer og håndterer muligheter/trusler kontinuerlig, enten de forstår det eller ikke. Noen gjør dette mer rigorøst og systematisk enn andre, og noen i mindre grad.

- Som vi sa i Enhet A 2.1 ekspanderer ERM ut over tradisjonelle RM prosesser ved å inkludere helheten av de mulighetene/truslene organisasjonen står ovenfor. Ikke bare risikoer assosiert med tap ved uhell. Inkludert i det utvidede organisasjonskonseptet for muligheter/trusler er blant annet kategoriene finansielle, strategiske, og sosiale/politiske muligheter/trusler. Den integrerte, helhetlige ERM-metodikken tillater organisasjonene å evaluere og prioritere muligheter/trusler og å foreta passende strategiske beslutninger på en bedre måte for å styre og håndtere oppside/nedside risikoene.

En felles tråd i ERM er at mulighetene/truslene som organisasjonen står ovenfor blir håndtert aggregert, istedenfor uavhengig og på individuelt nivå. Risiko må også bli sett på som en potensiell inntjeningsmulighet, heller enn å betraktes som noe organisasjonen skal minimere eller eliminere.

Som med definisjonen av risiko finnes det mange definisjoner for ERM. Noen beskriver risikoledelse og -håndtering (RM) som en beslutningsprosess som ikke omfatter identifisering og evaluering av risiko, mens andre beskriver RM som en komplett prosess som inkluderer risikoidentifisering, risikoanalyse, risikoevaluering, risikotiltak, risikorapportering, håndtering og overvåking. Den siste beskrivelsen er i henhold til det ISO, COSO og AS/NZS legger i begrepet Enterprise Risk Management (ERM).

| I våre håndbøker benytter vi oss av COSO’s definisjon av ERM som lyder:” ERM is a process, effected by an entity’s board of directors, management, and other personnel, applied in strategy setting and across the enterprise, designed to identify potential events that may affect the entity, manage risks to be within its appetite, to provide reasonable assurance regarding the achievement of entity objectives”.- Proposed by COSO (2004) – (p. 3, EWRM Framework). www.coso.org . Fritt oversatt:“ERM er en prosess, påvirket av organisasjonens styre, ledelse og annet personell, anvendt i strategisk setting på tvers av organisasjonen, laget for å identifisere potensielle hendelser som kan ha en effekt på organisasjonen, håndtere og styre muligheter/trusler innenfor dennes appetitt for å besørge rimelig sikkerhet mht. oppnåelse av organisasjonens mål” |

Nøkkelkonseptet er at ERM er en prosess. Den involverer personell på alle nivåer i organisasjonen. Den er anvendt i en strategisk sammenheng. Den er anvendt på tvers av organisasjonen og har et “porteføljesyn” på muligheter/trusler. Den tillater ledelsen å definere sin risikoappetitt og å identifisere hendelser, som kan ha innvirkning på organisasjonen. Den sørger for rimelig sikkerhet for at strategiske og operasjonelle mål blir nådd, at organisasjonens rapportering er til å stole på, og at organisasjonen handler i henhold til lover og regler, og at den “er tilpasset for oppnåelse av mål i en eller flere separate, men overlappende kategorier.

Videre viser COSO til at:

ERM sørger for et system for ledelsen, til effektivt å håndtere usikkerhet og assosiere muligheter/trusler, og derved øke organisasjonens kapasitet til å bygge verdi.

ERM sørger for å øke organisasjonens evne til å avstemme appetitt og strategi. Knytte vekst, mulighet/trussel og gevinst sammen. Øke beslutningsevnen vedrørende tiltak for mulighet/trussel for å minimere operative overraskelser og tap. Identifisere og håndtere mulighet/trussel på tvers av organisasjonen. Sørge for å integrere svar på mangeartede trusler og gripe muligheter, og rasjonalisere kapitalen.

Denne tilnærmingen er i overensstemmelse med den økende praksis som er identifisert hos de fleste organisasjoner som har tatt i bruk ERM. Disse organisasjonene har inkludert noen av disse elementene inn i sin ERM-prosess:

- Har et helhetlig perspektiv. Ser på alle muligheter/trusler i sammenheng og koordinerer disse.

- Ser både på muligheter og trusler.

- Ser på en samling (portefølje) av muligheter/trusler.

- Ser på interaksjonen mellom muligheter/trusler, for å øke verdien av organisasjonen.

- Er knyttet opp mot strategiske mål.

- Er tungt integrert med forretningsstrategien. Fokus på identifisering, analysering, evaluering, tiltak og rapportering av oppside/nedside risikoer primært på tvers av dimensjonene sannsynlighet og konsekvens. Her er konsekvens nøkkelen til organisasjonens styring

- Fokuserer på fremtiden.

- Har eksperter på bestemte områder.

- Ser bort fra tradisjonell funksjons-, divisjons- og avdelingsinndeling, eller kulturelle barrierer.

- Har en prosessorientert tilnærming.

- Er ansvaret til seniorledere, toppledelsen og styret. Men anvendt og håndtert av de ledere som er ansvarlig for organisasjonsenheten.

|

Organisasjonen må sikre seg at øvrige ledere og medarbeidere forstår hensikten med, – og behovet for ERM, og en kultur som understøtter en effektiv iverksettelse og utnyttelse av tilhørende systemer og rutiner.Mange knytter ERM utelukkende til teknikk, systemer og rutiner. Noen innser verdien av å integrere dette arbeidet med annet ledelsesarbeid og øvrige informasjonssystemer. Men på dette området, kanskje mer enn noe annet, vil organisasjonens organisasjonskultur være avgjørende.

Utfordringen for ledelsen er å ha tilstrekkelig oversikt over alle muligheter/trusler, som er sentrale for organisasjonens suksess, uansett om disse er inne i organisasjonen eller utenfor. Organisasjonen har behov for et helhetlig og integrert perspektiv på oppside/nedside risiko. En systematisk gjennomgang av de ulike faktorer/-drivere for oppside/nedside risikoer som organisasjonen påvirkes av, vil gi et mangfoldig bilde av muligheter/trusler.

Derfor kommer også muligheter/trusler til uttrykk i så mange former og fasetter:

- Vi ser en rekke slike eksempler i vår globale verden som har påført forskjellige organisasjoner tap og dårligere økonomiske resultater. For eksempel dårlig oppnåelse av de strategiske mål. Tap av kunder og arbeidsplasser er ikke uvanlig. Tap av tillit hos forretningsforbindelser, långivere og nærmiljø. Redusert motivasjon hos medarbeidere. I tillegg kommer kanskje negativ omtale. Dessverre er mange av disse virkningene langvarige.En forretningsplan slår feil, og nye forretningsmuligheter overses.

- Et oppkjøp gir ikke forventede fordeler, eller forventet uttelling pga. ikke-identifiserte faktorer.

- Belønningssystemet motiverer ikke de ansatte.

- Produkter leveres med kvalitative mangler.

- En leder mangler evnen til å forstå ansvarsforhold i forbindelse med ”outsourcing”.

- Ledelsen ser ikke skogen for bare trær pga. ”informasjonsoverflod”.

- Ledelsen investerer i et IT-system i luksus-klassen, mens behovet er et ordinært system.

- Kostnader kuttes i forbindelse med en ”Business Process Reengineering” (BPR)-prosess, men kritiske kontrollstrukturer blir svekket.

- Et stort prosjekt igangsettes uten risikostyrt prosjektplan og dedikering av ressurser.

|

Når ERM er innlemmet i organisasjonen, vil ERM for eksempel gi svar på spørsmål som disse:

- Hvordan kan organisasjonen identifisere vesentlige muligheter/trusler eller pressende muligheter/trusler, der utfallet/effekten like gjerne kan bli positiv som negativ, og som virkelig fortjener ledelsens oppmerksomhet?

- Hvordan velger organisasjonen sin vekststrategi ut ifra sin daglige omgang med muligheter/trusler?

- Hvordan kan organisasjonen kontinuerlig evaluere sitt ERM-program/sin ERM-plan)?

- Hvor mye og hvilke risikoer skal organisasjonen forsikre?

- Hvor mye kapital trenger organisasjonen? Og hvordan overbeviser vi lovgivere? Hvordan skal vi bidra med kapital til forretningssegmenter for passende å evaluere deres prestasjon? Og hvordan skal vi gjøre full bruk av kapital for å maksimere verdien?

- Hvordan investerer organisasjonen sine eiendeler, gitt sin struktur av forpliktelser?

- Hvordan skal organisasjonen kommunisere sin ERM-metodikk, og resultater internt og eksternt?

|

Når ERM er innlemmet i organisasjonen, vil ERM for eksempel gi svar på spørsmål som disse:

- Hvordan kan organisasjonen identifisere vesentlige muligheter/trusler eller pressende muligheter/trusler, der utfallet/effekten like gjerne kan bli positiv som negativ, og som virkelig fortjener ledelsens oppmerksomhet?

- Hvordan velger organisasjonen sin vekststrategi ut ifra sin daglige omgang med muligheter/trusler?

- Hvordan kan organisasjonen kontinuerlig evaluere sitt ERM-program/sin ERM-plan)?

- Hvor mye og hvilke risikoer skal organisasjonen forsikre?

- Hvor mye kapital trenger organisasjonen? Og hvordan overbeviser vi lovgivere? Hvordan skal vi bidra med kapital til forretningssegmenter for passende å evaluere deres prestasjon? Og hvordan skal vi gjøre full bruk av kapital for å maksimere verdien?

- Hvordan investerer organisasjonen sine eiendeler, gitt sin struktur av forpliktelser?

- Hvordan skal organisasjonen kommunisere sin ERM-metodikk, og resultater internt og eksternt?

|

Svarene på disse vil igjen gi økning i organisasjonens verdi.

ERM- guidene A og B

Kursguidene kan bestilles fra www.RisikoLedelse.com

eller e-mail: ja-vig@online.no

PRIS:

Guide A: Kr. 430

322 rikt illustrerte A4-sider,

hvorav 57 siders vedlegg |

Guide B: Kr. 480

258 rikt illustrerte A4-sider ,

hvorav 152 siders vedlegg |

Bakgrunn, behov, ERM-systemet og – prosesser

|

FORORD iv

ERM- HÅNDBØKENES HENSIKT OG MÅLGRUPPE v

HVA ER FORSKJELLEN PÅ RISIKOLEDELSE OG RISIKOSTYRING? vi

DEN NYE ISO 31000:2009 STANDARDEN ix

ORGANISERING AV ERM-HÅNDBØKENE xii

1. RISIKO 6

1.1. HVA MENER VI MED RISIKO? 7

1.2. NOEN DEFINISJONER AV RISIKO OG MULIGHET 8

1.3. DISKUSJONEN OM OPPSIDEN OG NEDSIDEN AV RISIKO 9

1.4. HVORFOR ER OPPSIDE/NEDSIDE RISIKO INTERESSANT? 11

1.5. HVA SKAPER OPPSIDE/NEDSIDE RISIKO? –RISIKODRIVERE 12

1.6. SJEKKLISTE FOR Å IDENTIFISERE MULIGHETER/TRUSLER 13

1.7. OPPSIDE/NEDSIDE RISIKO I FORANDRING 14

1.7.1. UTFORDRINGEN MED Å FORBEDRE EVNEN TIL Å HÅNDTERE

TRUSLER/ MULIGHETER 15

1.7.2. FORBEDRET KAPASITET FOR STYRING OG HÅNDTERING AV

OPPSIDE/ NEDSIDE RISIKO 16

1.7.3. BESLUTNINGSPROSESSER, STYRING OG – HÅNDTERING AV

OPPSIDE/ NEDSIDE RISIKO 16

1.7.4. HÅNDTERING AV USIKKERHET, NOEN BETRAKTNINGER 17

1.7.5 ORGANISASJONSMESSIG AVKLARING FOR ORGANISASJONSENHETENE 18

1.8 ERM-KULTUREN 19

1.8.1 ERM-KULTUR, KOMMUNIKASJON OG OPPFØLGING I ORGANISASJONEN 20

1.8.2 BETYDNINGEN AV ET ”STAMMESPRÅK” 20

1.8.3 BETYDNINGEN AV ”BELØNNING OG STRAFF” 21

1.8.4 OPPBYGGINGEN AV EN ERM-KULTUR 22

1.8.5 VIKTIGE FAKTORER OG PROSESSER FOR EN EFFEKTIV ERM-KULTUR 22

1.8.6 TA BESLUTNINGER – BESLUTNINGSPROSESSEN 24

1.8.7 RISIKOVILJE OG RISIKOAPPETITT 25

1.8.8 RISIKOTOLERANSE 27

1.9 SJEKKLISTE OG RELEVANTE SPØRSMÅL FOR MULIGHETER /TRUSLER 29

1.10 OPPSUMMERING 30

2. ENTERPRISE RISK MANAGEMENT – ERM 33

2.1 RM VERSUS ERM 34

2.1.1 KATEGORIER MULIGHETER/TRUSLER 34

2.1.2 STRATEGISK INTEGRASJON 35

2.1.3 PRESTASJONSMÅLINGER 35

2.1.4 ORGANISASJONSMESSIGE STRUKTURER 35

2.2 HVA ER ERM? 36

2.3 HVORFOR TRENGER VI ERM? 40

2.3.1 EIERSTYRING OG SELSKAPSLEDELSE (CORPORATE GOVERNANCE) 40

2.3.2 PLANLEGGING OG ORGANISERING 41

2.3.3 LØPENDE VURDERING AV OPPSIDE/NEDSIDE RISIKO 41

2.3.4 UTVIKLINGEN AV RM OG ERM 41

2.3.5 INTERNREVISJONSPLANER 42

2.3.6 KULTURELL TILPASNING 42

2.3.7 ANDRE GRUNNER 42

2.4 ERM STYRKER EVNEN TIL 43

2.5 HVORFOR IMPLEMENTERE ERM, VERDIEN AV ERM? 44

2.6 ERM – NØKKELDRIVKREFTER OG TRENDER 45

2.7 ERM OG CORPORATE GOVERNANCE (VIRKSOMHETSSTYRING OG SELSKAPSLEDELSE) 47

2.7.1 INNLEMMING AV ERM I CORPORATE GOVERNANCE 48

2.7.2 HVA ER GOD CORPORATE GOVERNANCE? 51

2.7.3 NØKKELFAKTORER FOR SUKSESS ELLER FIASKO 52

2.7.4 ERM ER ET SENTRALT ELEMENT I CORPORATE GOVERNANCE (VIRKSOMHETS-

OG EIERSTYRING) 53

2.7.5 KNYTTE SAMMEN CORPORATE GOVERNANCE, ERM OG INTERNE KONTROLLER 54

2.8 VISJONER, MÅL, STRATEGIER OG ERM 55

2.9 FASTLEGGELSE AV MÅL 56

2.9.1 ORGANISASJONENS MÅL KAN HENFØRES TIL FEM KATEGORIER. 56

2.10 MÅLSETTINGEN MED ERM-SYSTEMET/-RAMMEVERKET 57

2.11 KRITISKE SUKSESSFAKTORER 58

2.12 FORDELENE VED ERM 60

2.13 KOMMUNIKASJON OG KONSULTASJON OG ERM 62

2.13.1 VIKTIGHETEN AV RISIKOEIERSKAP HOS INTERNE INTERESSENTER 63

2.13.2 HVORFOR ER RISIKOEIERSKAP ESSENSIELT/VIKTIG FOR Å ØKE ERM-PROGRAMMETS (-PLANENS) SJANSE TIL Å LYKKES? 64

2.13.3 DEFINERE INTERNE INTERESSENTER SOM RISIKOEIERE 65

2.13.4 ROLLEN TIL RISIKOKOORDINATOREN (CHIEF RISK OFFICER) OVERFOR

INTERNE INTERESSENTER SOM RISIKOEIERE 66

2.13.5 KOMMUNIKASJON MED INTERESSENTENE 67

2.13.6 VIKTIGHETEN AV RISIKOEIERSKAP HOS EKSTERNE INTERESSENTER 70

2.14 ERM-MISTAK 73

2.15 GENERELL SJEKKLISTE FOR LEDELSEN 74

2.16 OPPSUMMERING 76

3 ORGANISASJONEN OG BEHOVET FOR ERM 81

3.1 KOMMERSIELT DREVNE KRAV 82

3.1.1 FINANSKRISEN KUNNE VÆRT UNNGÅTT 82

3.1.2 TILGANG TIL KAPITAL FRA AKSJEMARKEDET 84

3.1.3 TILGANG TIL KAPITAL FRA BANKER OG FINANSINSTITUSJONER-BASEL II 85

3.1.4 AKTUELL REGULERING OG TILSYN 90

3.1.5 BASEL III – NYE KAPITAL- OG LIKVIDITETSSTANDARDER FOR BANKENE 92

3.1.6 SOLVENCY II 94

3.1.7 HVORDAN ERM MØTER RATINGBYRÅENES KRAV 95

3.2 JURIDISK DREVNE KRAV 99

3.2.1 JURIDISKE KRAV, – USA, – ”THE SARBANES-OXLEY ACT” 100

3.2.2 JURIDISKE KRAV, – TYSKLAND, – ”KONTRAG” 102

3.2.3 JURIDISKE KRAV, – NORGE 103

3.3 OPPSUMMERING 110

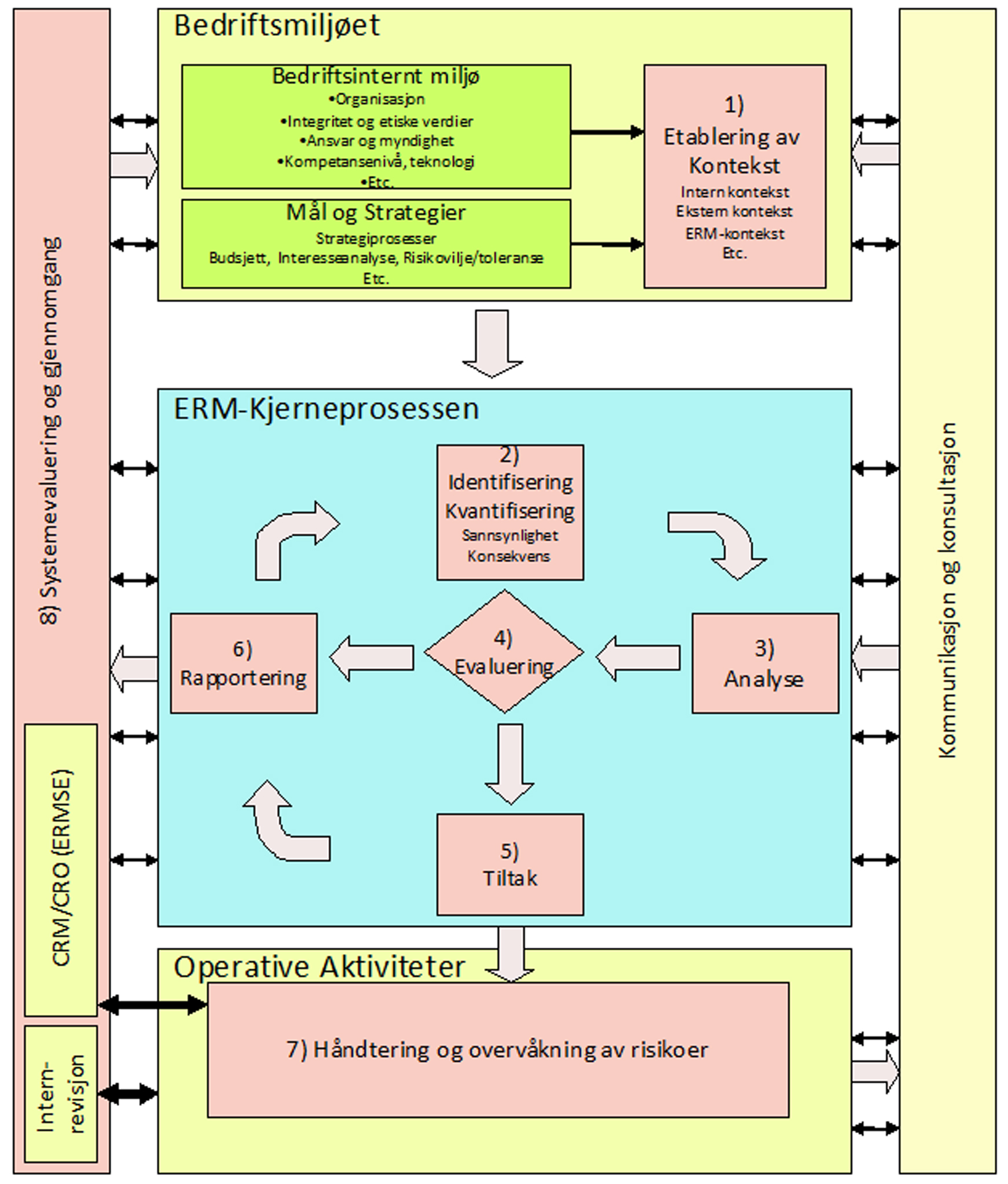

4 SYSTEM OG PROSESSER 115

4.1 ERM-SYSTEMET (-RAMMEVERKET) 115

4.2 VÅRT ERM- SYSTEM(-RAMMEVERK) 117

4.3 ERM-PROSESSEN OG ORM-PROSESSER 119

4.4 OPPSUMMERING 121

5 BEDRIFTSMILJØET 123

5.1 FORMALISERING OG DOKUMENTASJON 123

5.2 SAMMENHENGEN MELLOM ERM OG ORGANISASJONENS VISJONER, MÅL OG STRATEGIER 125

5.3 ERM OG STRATEGISK PLANLEGGING 128

5.3.1 STRATEGISK UTVIKLINGSPROSESS OG TYPER PÅ FORRETNINGS-STRATEGIER 128

5.3.2 UTVIKLE ERM-MÅL TILPASSET STRATEGISKE MÅL 132

5.3.3 SJEKKLISTE OG SPØRSMÅL FOR ERM OG STRATEGI 138

5.4 ERM-KULTUREN 139

5.4.1 INTEGRITET OG ETISKE VERDIER 140

5.4.2 INCENTIV – OG BONUSORDNINGER, – TRUSLER MOT INTEGRITET OG ETISKE VERDIER 140

5.4.3 NEGATIVE KONSEKVENSER AV INCENTIV- OG BONUSORDNINGER 141

5.4.4 PENSJONSORDNINGER OG FALLSKJERMER 141

5.4.5 AKSJE- OG OPSJONSORDNINGER 142

5.4.6 ”WHISTLE BLOWER” ELLER ”BRØNNPISSER” 143

5.4.7 SJEKKLISTE OG SPØRSMÅL TIL ERM-KULTUREN 143

5.5 HVEM ER ORGANISASJONENS INTERESSENTER OG HVA KREVER DE? 144

5.5.1 SENTRALE INTERESSENTER (NØKKELINTERESSENTER) 144

5.5.2 HVORDAN IMPLEMENTER ORGANISASJONEN STRATEGIER FOR Å MØTE

KRAVENE FRA INTERESSENTENE? 146

5.5.3 BESLUTNINGSPROSESSEN I ET ERM-SYSTEM 147

5.5.4 HVA ER SUKSESSFAKTORENE FOR Å LYKKES MED DISSE STRATEGIENE? 147

5.6 HVA ER SYNERGIENE OG FORSKJELLENE MELLOM ERM OG ANDRE INITIATIVER I ORGANISASJONEN 148

5.6.1 ERM OG “KVALITETSINITIATIVER» (F.EKS. SIX SIGMA, LEAN, TQM, ETC.) 148

5.6.2 ERM OG BALANCED SCORECARD 149

5.7 OPPSUMMERING 153

6. ETABLERING AV KONTEKST FOR ERM 156

6.1 GENERELT 158

6.1.1 MÅLSETTINGER OG MILJØ(KONTEKST) 159

6.1.2 ETABLERING AV DEN YTRE/EKSTERNE KONTEKSTEN 159

6.1.3 ETABLERING AV DEN INTERNE KONTEKSTEN 160

6.1.4 ETABLERE KONTEKSTEN FOR ERM-PROSESSEN 161

6.1.5 UTVIKLE OG DEFINERE KRITERIER FOR RISIKO 162

6.2 DEN STRATEGISKE PLANEN SOM DEL AV ERM-KONTEKST 163

6.2.1 HVILKEN STRATEGISK RETNING BEVEGER ORGANISASJONEN SEG IMOT? 163

6.2.2 IDENTIFISERE – OG PRIORITERE BAKENFORLIGGENDE BEHOV 164

6.2.3 DEFINERE KRAV FOR ERM-INITIATIV 164

6.3 KOMPONENTER I ERM-POLICYEN 165

6.4 INTERN INFORMASJON OG KOMMUNIKASJON 166

6.4.1 HVORFOR RISIKOKATEGORISERING? 166

6.4.2 ANDRE KATEGORISERINGSMÅTER 169

6.4.3 KRAV TIL ERM-VERKTØY 171

6.4.4 RISIKOMATRISEN 172

6.4.5 GENERELLE KRAV TIL VERKTØY 172

6.4.6 VALG AV SKALA 173

6.5 ORGANISERING OG ANSVAR I ERM-SYSTEMET 175

6.5.1 FORANKRING AV ANSVAR 176

6.5.2 FØRSTELINJEFORSVARET 176

6.5.3 ANDRELINJEFORSVARET, – OPPGAVER OG ANSVAR TIL CORPORATE RISK MANAGEMENT 179

6.5.4 TREDJELINJEFORSVARET, – REVISJON OG TILSYN 181

6.5.5 GRENSEDRAGNING FOR EKSTERNREVISJON 184

6.5.6 LEDELSENS ROLLE OG ANSVAR 186

6.5.7 STYRETS ROLLE OG ANSVAR 187

6.5.8 FORMALISERING AV DATTERSELSKAPS ANSVAR 189

6.5.9 VALG AV ARBEIDSFORMER OG TEKNIKKER 189

6.5.10 HVORFOR WORKSHOP/ARBEIDSGRUPPER? 191

6.6 SJEKKLISTE ETABLERING AV KONTEKST 192

6.7 OPPSUMMERING 192

7 DEN SYKLISKE KJERNEPROSESSEN / ERM-KJERNEPROSESSEN 195

7.1 GENERELT OM KJERNEPROSESSEN 196

7.1.1 UNNGÅ ”SILING” AV RAPPORTØRER 197

7.1.2 INFORMASJONSKILDER 198

7.1.3 TIDSHORISONTENS BETYDNING FOR KJERNEPROSESSEN 199

7.1.4 KVANTITATIVE BEGREPER 199

7.1.5 RISIKOVURDERING (RISK ASSESMENT) – IDENTIFISERING, ANALYSE OG EVALUERING 200

7.2 IDENTIFISERING OG KVANTIFISERING 200

7.2.1 KATEGORISERINGSMODELLEN VIKTIG FOR IDENTIFISERINGEN 200

7.2.2 NØKKELSTRATEGIER FOR EFFEKTIV IDENTIFISERING AV MULIGHETER OG

TRUSLER 201

7.2.3 MULIGE METODER FOR Å IDENTIFISERE MULIGHETER/TRUSLER 202

7.2.4 MULIGE KILDER TIL MULIGHETER/TRUSLER 202

7.2.5 MULIGE OMRÅDER SOM KAN PÅVIRKES 203

7.2.6 SJEKKLISTE IDENTIFISERING OG KVANTIFISERING 203

7.3 ANALYSE 204

7.3.1 FASEFORSKYVNING AV PROSESSEN 205

7.3.2 ANALYSE AV DAGENS SITUASJON 205

7.3.3 MULIGE METODER FOR Å ANALYSERE MULIGHETER/TRUSLER 207

7.3.4 MULIGE KILDER TIL MULIGHETER/TRUSLER 209

7.3.5 SJEKKLISTE ANALYSERING 210

7.4 EVALUERING OG PRIORITERING 211

7.4.1 ALARP-MODELLEN – NEDSIDEN AV RISIKO(TRUSSEL) 211

7.4.2 GPAP-MODELLEN – OPPSIDEN AV RISIKOEN 213

7.4.3 ANALYSE AV RISIKO ETTER TILTAK 214

7.4.4 Å EVALUERE MULIGHETER/TRUSLER 214

7.4.5 SJEKKLISTE EVALUERING 215

7.5 TILTAK 216

7.5.1 VALG AV STRATEGI FOR MULIGE TILTAK 217

7.5.2 VURDERING AV MULIGE OG IVERKSATTE TILTAK, STATUS OG FORVENTET KONSEKVENS 220

7.5.3 FORBEREDE TILTAKSPLANER 221

7.5.4 IMPLEMENTERE TILTAKSPLANER 221

7.5.5 SJEKKLISTE TILTAK 221

7.6 RAPPORTERING OG DOKUMENTERING 222

7.6.1 EKSTERN RAPPORTERING 222

7.6.2 INTERN RAPPORTERING 222

7.6.3 HVORDAN KAN EN RAPPORT UTFORMES OG HVA BØR DEN INNEHOLDE? 223

7.6.4 RISIKO RAPPORTERINGSFREKVENS 226

7.6.5 ARKIVERING OG OPPBEVARING AV HISTORISKE RAPPORTER 227

7.6.6 FORBEREDE RAPPORTERINGS- OG DOKUMENTASJONSPLANER 227

7.6.7 IMPLEMENTERE RAPPORTERINGS- OG DOKUMENTASJONSPLANER 228

7.6.8 SJEKKLISTE FOR RAPPORTERING OG DOKUMENTASJON 229

7.7 OPPSUMMERING 231

8 HÅNDTERING OG OVERVÅKNING AV RISIKO 234

8.1 IVERKSETTELSEN AV FORESLÅTTE TILTAK 235

8.1.1 FASTLEGGE EIERSKAP OG ANSVAR 235

8.1.2 GJENNOMFØRING AV TILTAK 235

8.2 MÅLING AV DEN ENKELTE RISIKO OG KONSEKVENSEN AV TILTAK PÅ KORT OG LANG SIKT 236

8.3 ROLLEN TIL CORPORATE GOVERNANCE OG COMPLIANCE I ERM 238

8.3.1 INTEGRERING AV ENTERPRISE RISK MANAGEMENT MED CORPORATE GOVERNANCE OG COMPLIANCE 238

8.3.2 ERM OG CORPRATE GOVERNANCE (VIRKSOMHETSSTYRING) 239

8.3.3 COMPLIANCE (ETTERLEVELSE AV KRAV) – SPØRSMÅL I ERM 242

8.3.4 ETISK OG SOSIALT ANSVAR I ENTERPRISE RISK MANAGEMENT 246

8.4 MULIGE METODER FOR OVERVÅKING AV MULIGHETER/TRUSLER 248

8.5 SJEKKLISTE FOR HÅNDTERING OG OVERVÅKING 248

8.6 OPPSUMMERING 249

9 ERM-SYSTEMEVALUERING OG GJENNOMGANG 251

9.1 ERMSE (ERM SYSTEMEVALUERING) 251

9.1.1 HVEM HAR ANSVAR FOR ERMSE? 252

9.1.2 TIDSPUNKT OG FREKVENS FOR GJENNOMFØRING AV ERMSE 252

9.1.3 METODE FOR ERM-SYSTEMEVALUERING OG GJENNOMGANG 252

9.2 BEKREFTELSE I ERM 254

9.2.1 OVERVÅKING OG GJENNOMGANG FOR KONTINUERLIG FORBEDRING 254

9.2.2 BEKREFTELSE OG ERM 255

9.3 INTERNREVISJONENS – ELLER UAVHENGIG TREDJEPARTS TILSYN OG GJENNOMGANG 256

9.4 SJEKKLISTE SYSTEMEVALUERING OG GJENNOMGANG 257

9.5 OPPSUMMERING 258

10 STIKKORDSREGISTER 260

11 VEDLEGGSOVERSIKT 265 |

Kursguidene kan bestilles fra www.RisikoLedelse.com eller e-mail: ja-vig@online.no

PRIS:

Guide A: Kr. 430

322 rikt illustrerte A4-sider,

hvorav 57 siders vedlegg |

Guide B: Kr. 480

258 rikt illustrerte A4-sider ,

hvorav 152 siders vedlegg |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VIG CONSULTING

ORG.NR: 977 505 992

Jan Vig

Daglig leder

__________________

Kirkeveien 35, NO-1710, SARPSBORG

Mobile : +47 414 43 727

e-mail: ja-vig@online.no

Web: www.slowdown.no ,www.intelligence.no , www.risikoledelse.com

Copyright © 2006-2015 VIG CONSULTING

Del på bloggen

Legg igjen en kommentar