ERM–guiden

Praktisk Enterprise Risk Management(ERM)

Guide A – Bakgrunn, behov, ERM-systemet

– og prosesser

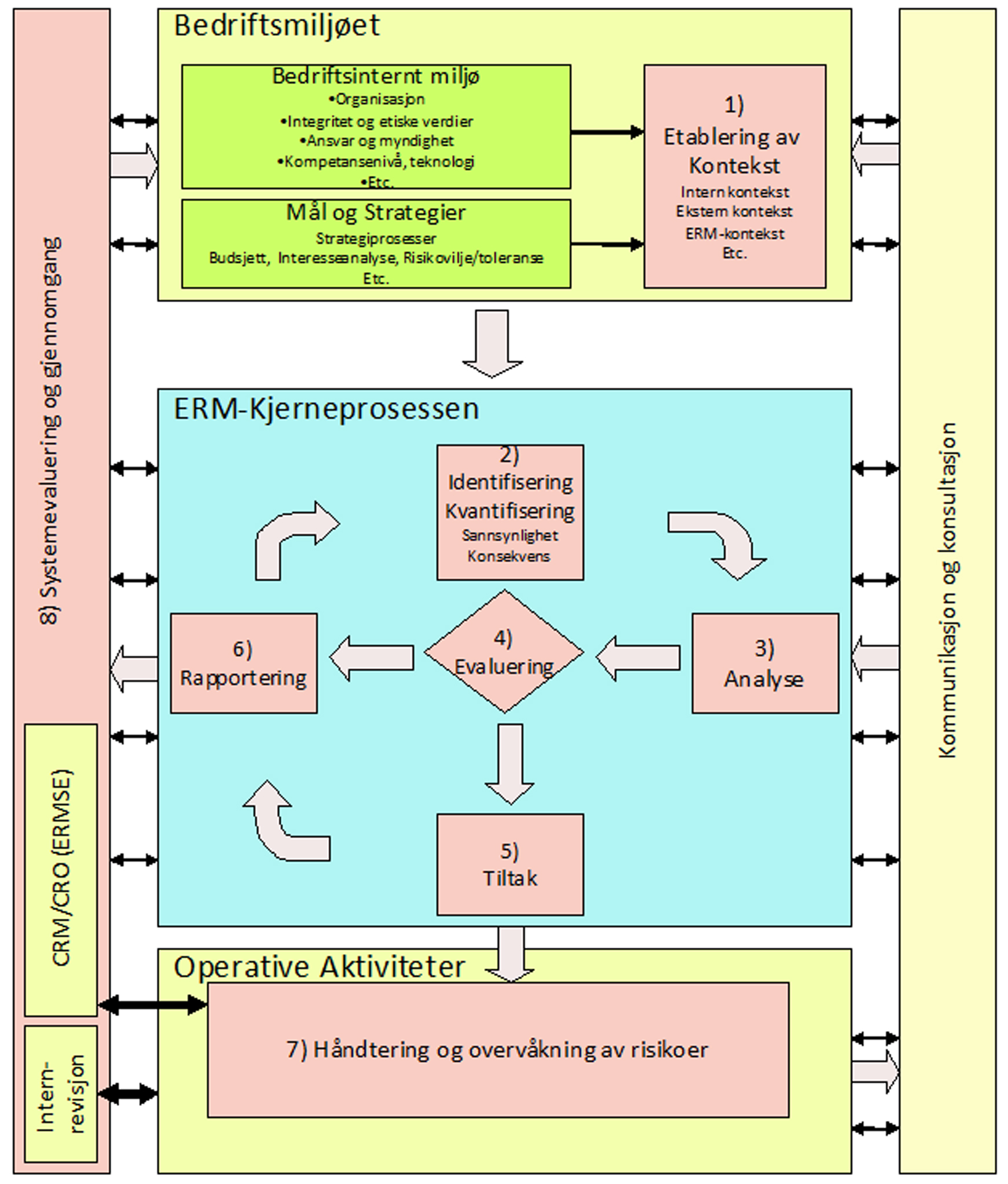

Vår ERM-modell/ Vårt ERM-system/ Vårt ERM-rammeverk i tråd med ISO 31000:2009 Risk Management – Principles and Guidelines

Modul A8 Håndtering og overvåkning

ENHET A8.3 Rollen til Corporate Governance og Compliance i ERM:presenterer organisasjonsmessige utfordringer som Corporate Governance (virksomhetsstyring) og å handle i samsvar med krav/ønsker (compliance) best kan møtes når de to disiplinene integreres med ERM. Dessuten viktigheten av etikk og sosialt ansvar i ERM. |

Corporate Governance (virksomhetsstyring) og å handle i samsvar med krav/ønsker (compliance) presenterer organisasjonsmessige utfordringer som best kan møtes når de to disiplinene integreres med ERM. Resultatet av god governance(styring) hjelper organisasjonen med å håndtere risiko og oppnå mål på en måte som beskytter interessene til alle interessentene. En integrert tilnærming bør også inkludere etterlevelse av en sunn etisk policy, som inkluderer spørsmål vedrørende sosialt ansvar, hjørnesteinen i ERM. Se forøvrig også Enhet A 2.7 mht. Corporate Governance og ERM.

A8.3.1 Integrering av Enterprise Risk Management med corporate governance og compliance

Organisasjoner bør bruke en integrert tilnærming for å adressere forretningsmessig ansvar i håndteringen av trusler og muligheter, mens den sikrer ansvarlig forretningsmessig oppførsel og handler i overensstemmelse med krav. En slik tilnærming stimulerer en økning i veksten og den samlede prestasjonen i organisasjonen.

Denne integreringen krever at de separerte forretningsmessige disiplinene av styring og å handle i samsvar utvikler et felles språk, systemer og mål sammen med ERM-disiplinen. Dette utgjør en systematisk tilnærming til å håndtere forretningsmessig ansvar. Kritisk til denne integrasjonsprosessen er en klar forståelse av den nøkkelrolle ERM har med proaktiv å lette på sløret av usikkerhet og å sikre at organisasjonen hensiktsmessig tildeler ressurser for å oppnå dette målet.

Mange organisasjoner som inneholder mange avdelinger, disipliner og lokaliseringer i svært forskjellige juridiske områder kan være under press for å møte regulatoriske forandringer og adoptere ny standarder, mens organisasjonen samtidig forbedrer prestasjonen og opprettholder lønnsomheten. Under disse omstendighetene søker mange organisasjoner en integrert tilnærming som adresserer deres forretningsmessige ansvar for å håndtere trusler og muligheter, mens den sikrer å handle i samsvar med lover og regler og ansvarlig forretningsmessig oppførsel gjennom hele organisasjonen. Chief Risk Officer bør være forberedt på å demonstrere hvorfor ERM er hjørnesteinen i disse anstrengelsene som del av å gjøre ERM til en case sammen med styret og toppledelsen.

Å integrere compliance og governance med ERM gir en bedre forståelse for trusler og muligheter. Det tillater også organisasjonen å utforske risikoene, styrker muligheter, og håndterer trusler. Disiplinene blir ikke slått sammen, men forblir svært uavhengig. Denne uavhengigheten gjennomsyrer all de forretningsmessige enheter eller avdelinger på tvers av organisasjonen ettersom ERM-kulturen blir bygd inn i alle prosesser, som forbedrer den samlede prestasjon i organisasjonen. , mens den tillater organisasjonen å operere i tråd med lover og regler. ERM kan betraktes som et nøkkelelement i denne prosessen fordi ERM arbeider for å forbedre utviklingen og gjennomføringen av sunne beslutningsprosesser som optimaliserer organisasjonens risikotaking. Fordi alle avdelinger har ansvaret for sin ERM-prosess, bør styring og handling i samsvar med krav integreres med og støtte ERM innen organisasjonen.

ERM inkluderer prosesser og strukturer som tillater identifisering, analyse, evaluering, tiltak og håndtering av potensielle trusler og muligheter gjennom å overvåke resultater og revideringstrinn. Dette bidraget til en organisasjons suksess ved aktivisering den til å forutse forandringer i sin interne og eksterne kontekst og reagere hensiktsmessig og raskt.

Virksomhetsstyring er systemet som organisasjonen styres og kontrolleres etter. Den etablerer strukturer, setter policyene, prosedyrene, prosessene, og målestandarder, og bestemmer misjonen, verdier og kulturen i organisasjonen. På denne måten blir rettigheter og ansvar tildelt i organisasjonen.

Trinn 1 ”intern og ekstern kontekst” og trinnet ”kommunikasjon og konsultering” i ERM-prosessen inneholder virksomhetsstyring (corporate governance). Dermed er styring vevd sammen med de strategiske målene i organisasjonen.

Compliance er primært opptatt av overholdelse av gjeldende lover og reguleringer som er etablert av statlige, fylkesmessige og kommunale institusjoner, så vel som av og følg krav organisasjonen selv har utviklet gjennom sine egne prosedyrer, policyer og kontrakter. Compliance involverer også å dokumentere etterlevelse til alle gjeldende krav gjennom hele organisasjonen.

Compliance (etterlevelse av krav) utgjør ikke ERM, skjønt risikoene ved ikke å handle i samsvar med krav er utallige. Hvis det å handle i samsvar med krav utgjorde ERM, ville det være det eneste kravet for en organisasjons sosiale lisens sin drift. En organisasjons sosiale lisens for drift inneholder mer enn å handle i samsvar med regler. ERM, governance, og compliance bidrar til en organisasjons sosiale lisens for drift, fordi sosial lisens for drift involverer å innhente og håndtere godkjenning fra alle interessenter til å fortsette organisasjonens bestrebelser og eksistens. Interessenter inkluderer, men er ikke begrenset til ansatte, regulatorer, kunder, leverandører, aksjeeiere, investorer, media og det offentlig generelt. Godkjennelse av alle interessenter er en kritisk komponent som bidrar til den samlede suksess for organisasjonen.

A8.3.2 ERM og Corprate Governance (virksomhetsstyring)

Corprate Governance (virksomhetsstyring) bestemmer en organisasjons retning og, definerer derfor omfanget av potensielle risikoer den er utsatt for. Noen risikoer stammer direkte fra rammeverket for styring og filosofi (struktur, policyer, praksis og deres implementering), som ikke støtter organisasjonen i å nå sine mål. Imidlertid, corporate governance rammeverket kan også tjene som et effektivt ERM og verktøy for etterlevelse av krav (compliance).

Hver organisasjon utvikler et rammeverk for å passe hensikten sin. Derfor er ikke rammeverket til to forskjellige organisasjoner like.

Imidlertid må eksterne faktorer som regulering, markedsnormer, og forventninger bli vurdert i en organisasjons corporate governance rammeverk for å bli effektiv:

|

En organisasjons virksomhetsstyring og compliance ressurser må være skikkelig justert og integrert med organisasjonens ERM-system (rammeverk) for effektivt å kunne rulles ut og oppfylle målene på lang og kort sikt.

God virksomhetsstyring hjelper organisasjonen til å håndtere risiko ved å sikre at dens mål blir oppnådd og dens interesser blir møtt på en måte som beskytter interessene til organisasjonens interessenter. Governance gir et rammeverk som organisasjonen kan håndtere visse risikoer innenfor. Uten god virksomhetsstyring kan interessekonflikter oppstå. Interessentens interesser kan bli utilstrekkelig ivaretatt, og negative utfall grunnet ledelsesaktiviteter, enten det er utilsiktede eller tilsiktet, kan utsette organisasjonen for tap. Ideelt integreres god virksomhetsstyring med ERM for å håndtere usikkerhet og risiko.

Her er noen av de sakene en risikoleder bør vurdere i forholdt til hvordan en organisasjon integrerer sin virksomhetsstyring og sin ERM-prosess:

|

A8.3.2.1 Behovet for god virksomhetsstyring

Mange mellomstore organisasjoner eller større organisasjoner deler eierskap (aksjeeiere) fra kontroll (slik som styret, en toppleder og en administrasjonsenhet). På grunn av at hovedandelen av aksjeeierne (organisasjonens eiere) ikke aktivt er involvert i å håndtere og kontrollere organisasjonen, gir virksomhetsstyring mekanismene for å beskytte aksjeeiernes interesser og de til andre interessenter.

Gode virksomhetsstyringsplaner gir fordeler til en organisasjon ved å gi sosial lisens å operere innenfor det som knytter organisasjonen til sine interessenter gjennom sosial ansvarlighet og tillater organisasjonen å nå sine mål innen akseptable risiko parametere.

A8.3.2.2 God governance gir følgende:

Fordeler

God virksomhetsstyringsplaner gir mange fordeler i tillegg til etterlevelse (compliance) av juridiske og regulatoriske krav. Disse inkluderer:

|

Sosial lisens å operere innenfor

Gode virksomhetsstyringsplaner adresserer også et helhetlig, fokusert perspektiv på en organisasjons grunn til eksistens og den rollen organisasjonen spiller i det miljøet den operer i. I tillegg bør en organisasjons virksomhetsstyringspraksis fokusere på om organisasjonen bidrar positivt ovenfor sine interessenter, inkludert samfunnsmessige og miljømessige interesser.

Mål

Det primære målet til virksomhetsstyring er å bygge målbar verdi gjennom en etisk oppførsel, gjennomsiktighet, skattemessig ansvarlighet og sosial ansvarlighet. Andre mål for virksomhetsstyring inkluderer:

|

A8.3.2.3 God virksomhetsstyring i organisasjonen

Generelt ønsker aksjeeiere at organisasjonens ledere håndterer muligheter/trusler og andre beslutninger slik at verdien av deres aksjer øker. I offentlig sektor kan det bety å øke verdien ved å møte servicekrav og budsjettkrav. Gode virksomhetsstyringskrav er en viktig måte disse mål kan bli nådd på.

![]()

Eierskap til virksomhetsstyring

De som typisk er ansvarlig for å håndtere organisasjonens risikoer er styret, toppledelse og revisor (både interne og eksterne) Mens styret og toppledelsen har eierskap til virksomhetsstyringsprosessen, er lederne ansvarlig for den daglige implementeringen av prosessen. Dette sikrer at de daglige forretningsmessige beslutninger er i tråd med strategien for organisasjonen og driftsenhetene.

Virkningen av virksomhetsstyring

Etter at styret har utviklet et rammeverk for de virksomhetsstyringsstrategier den ønsker, er toppledelsen ansvarlig for å legge detaljene og kommunisere strategiene. For å få ansatte og andre interessenters støtte til god virksomhetsstyring, blir detaljer for virksomhetstyringsstrategier utviklet i konsultasjon med de som blir påvirkt av dem.

A8.3.2.4 Implementeringen av virksomhetsstyringsplaner

Implementeringen av gode virksomhetsstyringsplaner høster fordeler fra godkjennelsen av organisasjonens interessenter på det organisasjonsmessige som operasjonsmessige nivå. Dette hjelper til med å sikre, at motstand mot den nye planen minimaliseres, at støtten er riktig avstemt og at virksomhetsstyringsrelaterte risikoer blir hensiktsmessig håndtert.

Oganisasjonsmessig nivå

På grunn av variasjoner i forretningsmessige strukturer rundt omkring i verden, som juridiske og lovmessige tilstander, vil den type virksomhetstyringsstrategier som en organisasjon etablerer variere fra land til land i henhold til organisasjonens krav. Imidlertid vil de fleste gode virksomhetsstyringsstrategier fange opp saker relatert til aksjeeiernes verdi, gjennomsiktighet, ansvarlighet. Planlegging og beslutnings-prosesser.

Operasjonelt nivå

På dette nivået er styringsmål relatert til måten organisasjonen utformer, implementerer og opprettholder de spesifikke elementene av god styringspraksis. Implementeringen av god styring inkluderer ikke kun å justere en organisasjons driftsmessige struktur til å stemme overens med dens strategiske mål, definere spesifikke roller og tildele ansvarlighet, men også å etablere arbeidsplaner som kan modifiseres og tilpasses krav fra interessentene og markedet.

A8.3.3 Compliance (etterlevelse av krav) – spørsmål i ERM

Organisasjoner blir i økt grad bedt om å forsikre omverdenen, at deres ERM-programmer etterlever forskjellige regler, lovverk, standarder og ”code of conduct”.

De fleste organisasjoner må overholde en rekke lover, reguleringer, rapporteringsstandarder og spesifikke frivillige krav (som et resultat av kontrakter eller interne policyer) for å vedlikeholde sine forretningsoperasjoner. Avhengig av organisasjonens forretningsmessige struktur. Markedsomgivelser, interessenter og ERM-program/ERM-plan, kan etterlevelsesspørsmål variere. For optimalt å gjenkjenne og respondere på etterlevelsespørsmål, bør en organisasjon forstå sitt eget etterlevelsesmiljø og prioritere etterlevelse basert på organisasjonens mål og lovmessige forpliktelser.

Når organisasjonen vurderer de forskjellige etterlevelsesspørsmål relatert til ERM, bør profesjonelle risikoledere familiarisere seg selv med arbeidsdefinisjonen for etterlevelse, forstå driverne mht. etterlevelse av krav, og gjenkjenne hvorvidt noen krav til etterlevelse kan bety konflikter.

A8.3.3.1 Definering av compliance

Compliance er prosessen med å overholde, evnen til å frembringe bevis(inkludert skikkelig dokumentasjon) av etterlevelsen, både obligatoriske krav definert av lover og reguleringer som frivillige krav som er et resultat av valgte standarder, kontraktmessige obligatoriske krav og interne policyer eller prosedyrer.

Her i bøkene setter vi Compliance lik ”etterlevelse av krav”.

Complience krav kan gjelde hele organisasjonen eller en del av organisasjonen. Spørsmål relatert til å svikte og etterleve kan variere. I USA f.eks. kan en organisasjons svikt mht. etterlevelse av kravene i SOX (Sarbanes-Oxley Acy of 2002-områdene styring, finanshåndtering og rapportering)resultere i søksmål og/eller sanksjoner mot styret fra statlige styringsenheter. Større bøter kan ilegges organisasjonen og toppleder kan bli fengslet.

I tillegg kan en organisasjon frivillig si seg villig til å ha hyppig åpen informasjonsutveksling med sine nøkkelinteressenter som del av sin overordnete virksomhetsstyringsstrategi.

A8.3.3.2 Drivere for compliance

Drivere inkluderer både risikoappetitt og risikotoleranse som nivået på etterlevelsen av krav som organisasjonen streber etter eller ønsker å følge. De underliggende grunnene for driverne for etterlevelse av krav varier fra organisasjon til organisasjon basert på organisasjonens risikoprofil og forretningsmessige mål.

Risikoapetitt og risikotoleranse

Organisasjonens risikoappetitt og risikotoleranse er mengden av risiko (inkludert trusler og muligheter) på en bred basis som den er villig til å ta for å skape verdi. Mengden av risiko som organisasjonen tar, varierer i henhold til intern og ekstern kontekst, type forretning, business intelligence systemer, mål og virksomhetsstyring. Organisasjonen bør dessuten være klar over sammenhengen mellom etterlevelse av krav og sosialt ansvar, når den definerer sin risikoapetitt og risikotoleransen.

Organisasjonens risikoappetitt og risikotoleranse måler graden av tap som ledelsen har bestemt kan være akseptabel. Risikotoleransen kan være akseptabel med 10 % kunde ”turnover” i en tid med økonomisk vekst, mens 20 % turnover i nedgangstider er uakseptabel. Det er viktig at lederne i hele organisasjonen forstår sammenhengen mellom risikoer og belønninger som organisasjonen står overfor med hensyn til muligheter og trusler. Lederne skal være ansvarlige for sine beslutninger vedrørende risikobelønning.

Compliance nivå

En organisasjon skreddersyr et etterlevelsesnivå som er hensiktsmessig for dens spesifikke drift.

For eksempel må organisasjoner som er på børs etterleve SOC, mens den frivillig kan velge å følge visse ERM-rammeverk som ISO 31000:2009. I tillegg, basert på type drift, kan en organisasjon velge å etterleve dens sosiale ansvar og miljømessige standarder.

Alternativt kan et personlig selskap, eller en organisasjon med delt ansvar ha veldig få obligatoriske interne og eksterne etterlevelseskrav. Disse typer organisasjoner kan frivillig velge å etterleve visse krav med utvalgte standarder på et bestemt nivå, som f.eks. forsikringskrav og helse, miljø og sikkerhets standarder.

| Compliance | Internt | Ekstern | Frivillig | Obligatorisk |

| ISO 31000:2009 | x | x | x | |

| BS31100:2008 | x | x | x | |

| AS/NZS ISO 31000 | x | x | x | |

| SOX | x | x | x (børsnoterte) | |

| Kredittrating organisasjoner | x | x | x | |

| Regulatorer aksjemarkedet | x | x | ||

| Styring offentlig sektor | x | |||

| Sosialt ansvar | x | x | ||

| Helse, miljø og sikkerhet | x | x | ||

| Miljø | x | x(avhengig av lokalisering/type forretning) | x(avhengig av lokalisering/type forretning) | |

| Krav til forsikring | x | x(avhengig av lokalisering/type forretning) | x(avhengig av lokalisering/type forretning) |

Tabell A8-1 Compliance nivå

A8.3.3.3 Konflikt mellom krav til etterlevelse(compliance)

På grunn av at en rekke organisasjoner både er representert i det globale markedet og det finnes store variasjoner i reguleringer, standarder og codes of conduct (koder for etisk oppførsel) kan konflikter i etterlevelse av krav oppstå. Disse konfliktene kan relateres til organisasjonens måte å drive sine forretninger på, geografisk lokalisering, og organisasjonens mål. For å adressere disse konfliktene må risikoledere forstå hvordan complience utvikler, gjenkjenner og løser konflikter og kommuniserer responsen av konflikten til ansatte og andre interessenter.

Hvordan etterlevelseskrav utvikles

Moderne forretningsmessig etterlevelse av krav har blitt utviklet og utviklet seg ut ifra en rekke grunner.

Toppledelsen og styret har blitt mer og mer blitt gjenstand for en høyere standard av ansvarlighet.

|

Organisasjoner må balansere obligatorisk eller frivillig etterlevelse av krav med risikoappetitten.

Å gjenkjenne konflikter

Det er forskjellige måter å gjenkjenne konflikter på mellom en organisasjon og dens etterlevelseskrav.

To hyppige måter å adressere konflikter på er gjennom enten uformell eller formel tilnærming.

|

Med en gang mål og deres hensikt er bestemt bør toppledelsen dukke ned i etterlevelsesmiljøet av målene og spørsmålene til etterlevelseskrav relatert til de aktiviteter som trengs for å nå disse målene. Toppledelsen kan sette sammen en liste som gir et endelig ”levende” dokument for forretningsaktiviteter som referer til etterlevelseskrav.

Etterlevelseskrav spores til ethvert aspekt av forretninger, og et hierarki av etterlevelseskrav utvikles for å inkludere trusler (mulige sanksjoner) og muligheter (mulig markedsekspansjon) relevant til hver. Denne prosessen er en risikovurdering av potensielle etterlevelseskonflikter og kan bli listet opp i et etterlevelseshierarki. (for eksempel for hele organisasjonen, divisjon, enhet etc.)

Å løse konflikter

Med en gang potensielle konflikter er gjenkjent og forbindelsen mellom mål og etterlevelsespørsmål er gjort, bør en organisasjon arbeide for å løse konfliktene.

Flere aksjoner kan velges for å løse etterlevelses-konflikter:

|

Hvis en organisasjon beslutter seg til å behandle etterlevelseskonflikter, er det forskjellige løsninger den kan vurdere. Toppledelsen kan beslutte å stoppe aktivitetene som bidrar til etterlevelseskonflikter (dirigerende kontroll), begrense eller eliminere konflikter etter som de dukker opp (oppklarende kontroll), ta aksjon for å redusere virkningen eller sannsynligheten av konflikten når den oppstår (forebyggende kontroll), eller respondere på konflikten etter at den har oppstått (korrigerende kontroll).

Kommunisere responsene

Med en gang konflikter har blitt gjenkjent og en aksjonsplan har blitt utarbeidet for å løse dem, må responsen på etterlevelsesspørsmålene bli kommunisert klart og tydelig til alle parter som er involvert i aksjonen eller hendelsen. En bør være hensynsfull når en kommuniserer responsene internt for å sikre at de rette individer og enheter blir involvert, identifisere ethvert område med ansvarlighet som kan overlappes og legge vekt på alvorlighetsnivået som er assosiert med ethvert aksjonsvalg slik at de ansatte forstår at svikt i å møte etterlevelseskravene kan ha en stor effekt på organisasjonens drift og jobbene.

Organisasjonens eksterne nøkkelinteressenter bør involveres i enhver kommunikasjon om etterlevelsesspørsmål. Ofte vil eksterne interessenter ha enten ansvaret eller ansvarligheten for utfall eller kontrollen, og de kan være andre parter som bør konsulteres og bli informert gjennom prosessen.

A8.3.4 Etisk og sosialt ansvar i Enterprise Risk Management

Organisasjoner har etisk og sosialt ansvar overfor mange interne og eksterne interessenter. Dette ansvaret går langt utenfor det å gi avkastning på aksjeeiernes investeringer. ERM-beslutningsprosess må ta hensyn til hvordan en organisasjons interessenter vil bli berørt.

Den etiske og sosiale ansvarligheten som en organisasjon ønsker å omfavne eller identifisere seg med må bli bygget på organisasjonens konsensus (generell enighet) for å bli del av dens kultur. For å begynne å bygge denne konsensusen, må organisasjonen utvikle eller gjennomgå sine etiske retningslinjer. Disse retningslinjene må være mer en gjøre/ikke gjøre, og bør være dynamiske, fordi dagens forretningsverden forandres rast. Den etiske kulturen til en organisasjon er basisen for dens retning mht. sosialt ansvar og gir fundamentet for dens ERM. Denne etiske komponenten er krumtappen i en organisasjons sosiale forpliktelse og bør bli betraktet i en individuell kontekst og i konteksten med dens relasjon til RM.

A8.3.4.1 Sosial ansvarlighet overfor interne og eksterne interessenter

Nesten enhver beslutning som en organisasjon tar har konsekvenser for dens interne og eksterne interessenter. Disse interessentene kan inkludere aksjonærer og kunder, styremedlemmer, ansatte. Andre eksempler av interessenter inkluderer leverandører, kontraktører, statlige organisasjoner, regulatorer og samfunnet.

De fleste organisasjoner tar organisasjonsmessige beslutninger som har konsekvenser langt utenfor organisasjonens vegger. Derfor må organisasjonen når den tar beslutninger adoptere en bred tilnærming som inneholder alle interessenter. Denne tilnærmingen blir referert til som sosial ansvarlighet.

Sosial ansvarlighet går utenfor å overholde lover og regler. De kan inkludere beslutninger, slike som å motstå og si opp ansatte for å bedre lønnsomheten. Andre sosiale ansvarligheter kan involvere spørsmål slike som outsourcing, forurensning og nivået på organisasjonens engasjement i lokalsamfunnet.

A8.3.4.2 Sosial ansvarlighet i forhold til corporate governance (virksomhetsstyring)

Mens sosial ansvarlighet er basert på organisasjonens verdier, er corporate governance ett sett med parametere som offentlige private organisasjoner opererer innenfor.

Virksomhetsstyring varierer fra organisasjon til organisasjon og også fra nasjon til nasjon. Organisasjoner rettledes gjennom virksomhetsstyring, som ofte r institusjonalisert og tradisjonsbundet. Slik styring er ofte både intern og ekstern.

Et eksempel på intern styring som opprettholder tradisjon er ofte overholdelsen av kleskoden i organisasjonen. Ellers kan intern styring forutsette at organisasjonen har en internrevisjonsavdeling som foregir standarder relatert til ERM, finansiell kontroll, eller forandringsledelse.

Organisasjonen er også underlagt ekstern virksomhetsstyring. Standarder og regler satt av offentlige institusjoner, regulatorer, og spesielle interesseorganisasjoner. Organisasjoner kan ha forskjellig filosofi i sin tilnærming til etterlevelse av eksterne regler og reguleringer. Noen organisasjoner forsøker å møte minimumsstandarder, mens andre prøver å gjøre mer for å overtreffe kravene. Noen organisasjoner ignorerer eksterne standarder fullt og helt.

Risikoledere kan møte etiske situasjoner i sine organisasjoner som krever beslutninger av dem som ikke er i samsvar med beste praksis eller som knapt er i overensstemmelse med lokale reguleringer. Hvis disse oppstår i en organisasjon som har sunne prinsipper for etisk oppførsel, har organisasjonen et fundament som de om igjen kan reflektere sine policyer eller prosedyrer ut i fra. En av de viktigste rollene til risikolederen er å gi råd til organisasjonen gjennom en slik beslutnings-prosess.

Organisasjoner må også velge å operere i henhold til høyere standarder enn de som er satt ved hjelp av lover og reguleringer, selv om slike tilnærminger er dyrere, fordi ved å gjøre dette støtter den opp om organisasjonens kultur. Denne tilnærmingen setter en høy etisk standard for de ansatte, ved å indikere at organisasjonens ansatte er forberedt på å gå lengre enn regjeringens reguleringer for å sikre helsen og sikkerheten til sine ansatte og samfunnet. Organisasjoner som baserer beslutninger på langsiktig bærekraft i motsetning til profitt kan dra nytte av det på en flott måte, ved å bruke disse beslutningene som marketing verktøy.

A8.3.4.3 Praktiske vurderinger mht. sosial og etisk ansvarlighet

Ledelsen utvikler og administrerer policy, operasjonene setter policyen i aksjon. Det er imidlertid omfattende samspill mellom de to, fordi operasjonelt kan det være at policyen ikke virker som tenkt og utarbeidet.

ERM setter rammeverket for å korrigere slik en situasjon ved å etablere en sterk kommunikasjonsprosess for å støtte opp om dens løsning. Når en organisasjon har et sundt ERM-rammeverk på plass, blir ikke kun tilbakemelding akseptert, det er også et ønske om bedre ledelseskontroller som å redusere risiko og finne løsninger til problemer som kan ha en effekt på lønnsomheten, skaper gjeld, og ødelegger omdømmet hvis det ikke adresseres.

A8.3.4.4 Organisasjonskultur og etikk

Mange etiske tvilsomme hendelser har hendt nylig. Enron, bank kollapser, Fannie Mae og Freddie Mac, kollapsen i Island, listen er lang. Hvordan kan ERM forme organisasjonens kultur og sikre at en organisasjon etterlever sine egne etiske standarder?

Organisasjoner kan begynne med å omfavne åpenheten i sine operasjoner, anskaffelser, og relasjoner med styrende og regulerende organer. Det kan være at åpenhet ikke er mulig i alle saker, fordi mange organisasjoner utvikler og håndterer intenst privat og proprietær informasjon. Imidlertid kan åpenhet bli vurdert i hver beslutning som organisasjonen treffer.

Toppledelsen, rettledet av styret må utvikle og omfavne en organisasjonsmodell for etisk oppførsel, fordi den modellen setter tonen for resten av organisasjonen. Å balansere åpenhet med profitt er aldri lett, men det bør være et mål for organisasjonens bestrebelser for alle dens operasjoner. Dette er et sunn ERM-fundament.

ERM- guidene A og B

Kursguidene kan bestilles fra www.RisikoLedelse.com

eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

KURSDOKUMENTASJON INNHOLD GUIDE A

Bakgrunn, behov, ERM-systemet og – prosesser

|

FORORD iv 1.1. HVA MENER VI MED RISIKO? 7 2. ENTERPRISE RISK MANAGEMENT – ERM 33 2.1 RM VERSUS ERM 34 3 ORGANISASJONEN OG BEHOVET FOR ERM 81 3.1 KOMMERSIELT DREVNE KRAV 82 4.1 ERM-SYSTEMET (-RAMMEVERKET) 115 5.1 FORMALISERING OG DOKUMENTASJON 123 6. ETABLERING AV KONTEKST FOR ERM 156 6.1 GENERELT 158 7 DEN SYKLISKE KJERNEPROSESSEN / ERM-KJERNEPROSESSEN 195 7.1 GENERELT OM KJERNEPROSESSEN 196 8 HÅNDTERING OG OVERVÅKNING AV RISIKO 234 8.1 IVERKSETTELSEN AV FORESLÅTTE TILTAK 235 9 ERM-SYSTEMEVALUERING OG GJENNOMGANG 251 9.1 ERMSE (ERM SYSTEMEVALUERING) 251 |

Kursguidene kan bestilles fra www.RisikoLedelse.com eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VEDLEGGSOVERSIKT GUIDE A

| Vedlegg | Tekst | Guide A | GuideB |

| Vedlegg A | Risikokategoriseringsmodellen | X | |

| Vedlegg B | Risikopolicy i «Vår Organisasjon.» | X | |

| Vedlegg C | Mandat ERM | X | |

| Vedlegg D1 | Eksempler på skjematur for ERM-SystemEvaluering (ERMSE). |

X | |

| Vedlegg D2 | Vurderingskriterier/karakterskala (skala 1-5) for ERMSE. | X | |

| Vedlegg D3 | Spørreskjema A ERMSE | X | |

| Vedlegg D4 | Spørreskjema Del B. ERMSE Eksisterende elementer i ERM-systemet | X | |

| Vedlegg E | Sjekklister/spørsmål | X | |

| Vedlegg F1 | Workshop | X | |

| Vedlegg F2 | Enkelt Risikospørreskjema | X | |

| Vedlegg F3 | Alternativt risikospørreskjema | X | |

| Vedlegg F4 | Risikotiltak | X | |

| Vedlegg F5 | Rapporter | X | |

| Vedlegg F6 | Håndtering og overvåking | X | |

| Vedlegg F7 | Vedlikehold av kontekst | X | |

| Vedlegg G | Nøkkelreferanser/standarder | X | X |

| Vedlegg H Vedlegg I |

ISO 31000:2009 Risikoledelse Ordforklaringer |

X X |

X X |

| Vedlegg J | Litteratur | X | X |

| Vedlegg K1 | Tabeller og figurer i Guide A | X | |

| Vedlegg K2 | Tabeller og figurer i Guide B | X | |

| Vedlegg L1 | Innhold Guide A Bakgrunn, behov, ERM-systemet og – prosesser | X | |

| Vedlegg L2 | Innhold Guide B – Gjennomføring og praktisk iverksettelse | X |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VIG CONSULTING

ORG.NR: 977 505 992

Jan Vig

Daglig leder

__________________

Kirkeveien 35, NO-1710, SARPSBORG

Mobile : +47 414 43 727

e-mail: ja-vig@online.no

Web: www.slowdown.no ,www.intelligence.no , www.risikoledelse.com

Copyright © 2006-2015 VIG CONSULTING

Legg igjen en kommentar