ERM–guiden

Praktisk Enterprise Risk Management(ERM)

Guide B – Gjennomføring og praktisk

iverksettelse

Vår ERM-modell/ Vårt ERM-system/ Vårt ERM-rammeverk i tråd med ISO 31000:2009 Risk Management – Principles and Guidelines

Modul B4 SystemEvaluering og gjennomgang

ENHET B4.2 Internrevisjonens kontroller:fokuserer på at Internrevisjon som henter sitt mandat fra styret. Skisserer videre at Internrevisjonen derfor ikke selv skal spille en direkte aktiv rolle i selve ERM-systemet, men begrense seg til å føre uavhengig tilsyn med ERM-systemet som helhet, – inklusive CRO’s/CRM’s evne til å administrere dette. |

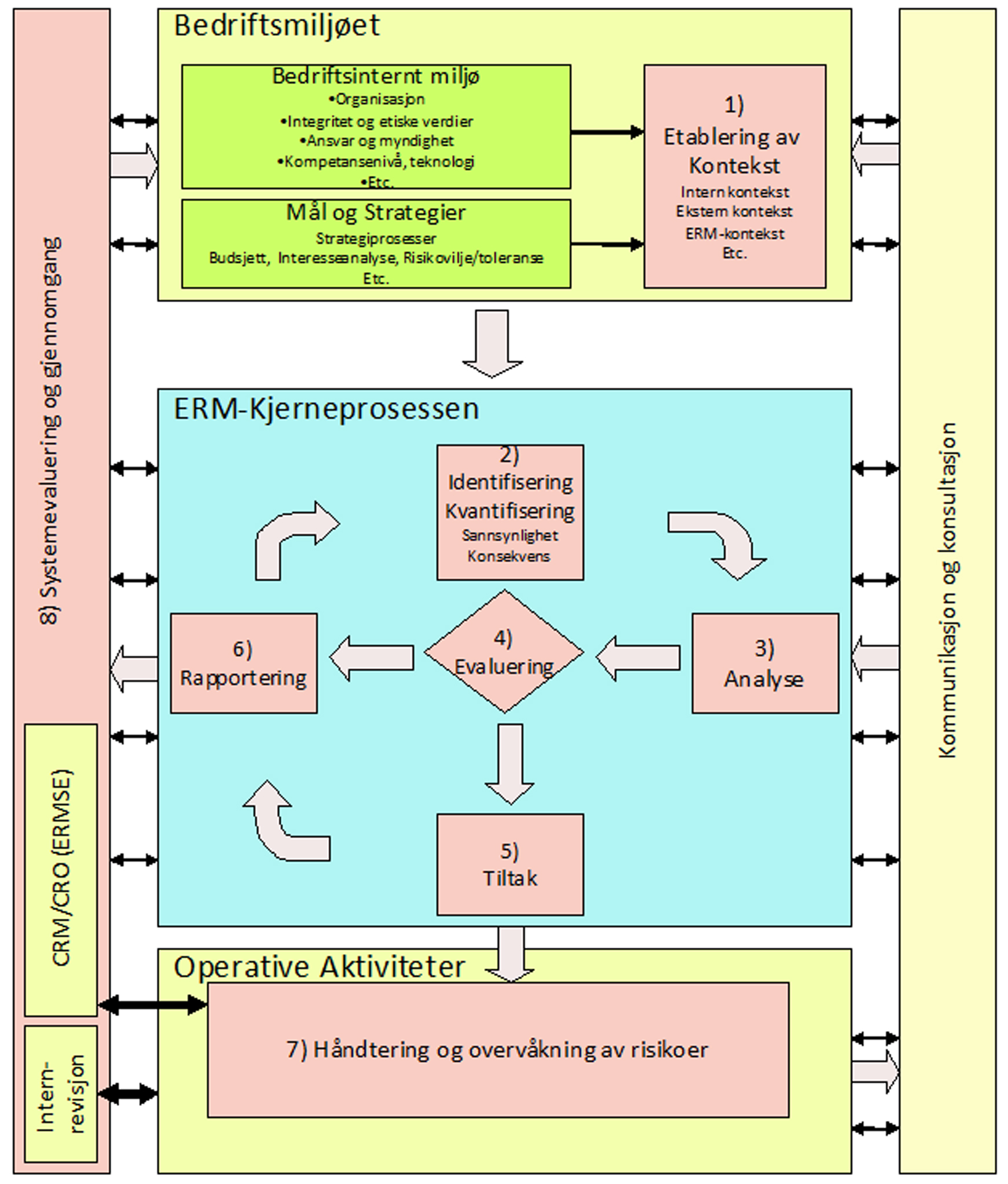

Internrevisjon er normalt et verktøy styret benytter for å utøve sitt tilsynsansvar ( bekreftelsesansvar) og henter sitt mandat fra styret. Internrevisjonen skal derfor ikke selv spille en direkte aktiv rolle i selve ERM-systemet, men begrense seg til å føre uavhengig tilsyn med ERM-systemet som helhet, – inklusive CRO’s/CRM’s evne til å administrere dette. Både ERM-systemet og internrevisjon kan derfor sees på som en del av styrets tilsynsutøvelse. Vi har tidligere nevnt at det kan være praktisk å betrakte fordelingen av ansvar i ulike nivåer som representerer forsvarslinjer, der internrevisjonen er del av ”tredjelinjeforsvaret”. Dette er en funksjon som fører uavhengig tilsyn med ERM-systemet og oppfølgingen av dette. Funksjonen er gjerne utført av en intern revisjonsavdeling eller annen frittstående enhet (gjerne innleid), som rapporterer direkte til styret.

Mandatet til internrevisjon vil i de fleste organisasjoner som har en internrevisjon bestå av følgende elementer på generell basis:

|

Styret må derfor gjennom styrende dokumenter gjøre det mulig for internrevisjonen å utføre de oppgaver og ivareta det ansvaret som påligger avdelingen, i henhold til styrets preferanser. Det betyr at når styret besluttet innføringen av et ERM-system vil mandatet innholde klare pålegg og prioriteringer fra styret om hvilke oppgaver internrevisjonen har mht. tilsyn med ERM-systemet.

Internrevisjonen er spesifikt ansvarlig for å:

|

B4.2.1 Formål

Formålet er å skape nødvendig sikkerhet for at ERM-systemet er godt integrert med øvrige rutiner i organisasjonen, at avgitte rapporter gir et sannferdig bilde, at nøkkelrisikoer blir fulgt opp som forutsatt og at systemet som helhet fungerer som det skal.

B4.2.2 Internrevisjonens vurdering/bekreftelse av ERM-systemet

Internrevisjonen må ha et fastlagt revisjonsprogram /-plan for ERM-systemet.

Nedenfor er nevnt noen minstekrav for et slikt revisjonsprogram (-plan) med tanke på hva programmet/planen må ta sikte på å avdekke.

|

Kursguidene A og B

Kursguidene kan bestilles fra www.RisikoLedelse.com

eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

KURSDOKUMENTASJON INNHOLD GUIDE B

Gjennomføring og praktisk iverksettelse

|

FORORD iv 1.1 FRA TANKE TIL HANDLING 4 2.1 ”WORKSHOP”-PROSEDYREN 37 3. HÅNDTERING OG OVERVÅKING 78 3.1 OVERVÅKING AV OPPSIDE/NEDSIDE RISIKO 78 4. SYSTEMEVALUERING OG GODKJENNING 84 4.1 CRO/CRM’S KONTROLLER 84 5. KOMMUNIKASJON OG KONSULTASJON 97 5.1 INFORMASJON TIL ERM-SYSTEMET 98 6. VEDLIKEHOLD AV KONTEKST 101 6.1 ERM-PLANEN/-PROGRAMMET 101 7. STIKKORDSREGISTER 104 |

Kursguidene kan bestilles fra www.RisikoLedelse.com eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VEDLEGGSOVERSIKT GUIDE B

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VIG CONSULTING

ORG.NR: 977 505 992

Jan Vig

Daglig leder

__________________

Kirkeveien 35, NO-1710, SARPSBORG

Mobile : +47 414 43 727

e-mail: ja-vig@online.no

Web: www.slowdown.no ,www.intelligence.no , www.risikoledelse.com

Copyright © 2006-2015 VIG CONSULTING

Legg igjen en kommentar