ERM–guiden

Praktisk Enterprise Risk Management(ERM)

Guide A – Bakgrunn, behov, ERM-systemet

– og prosesser

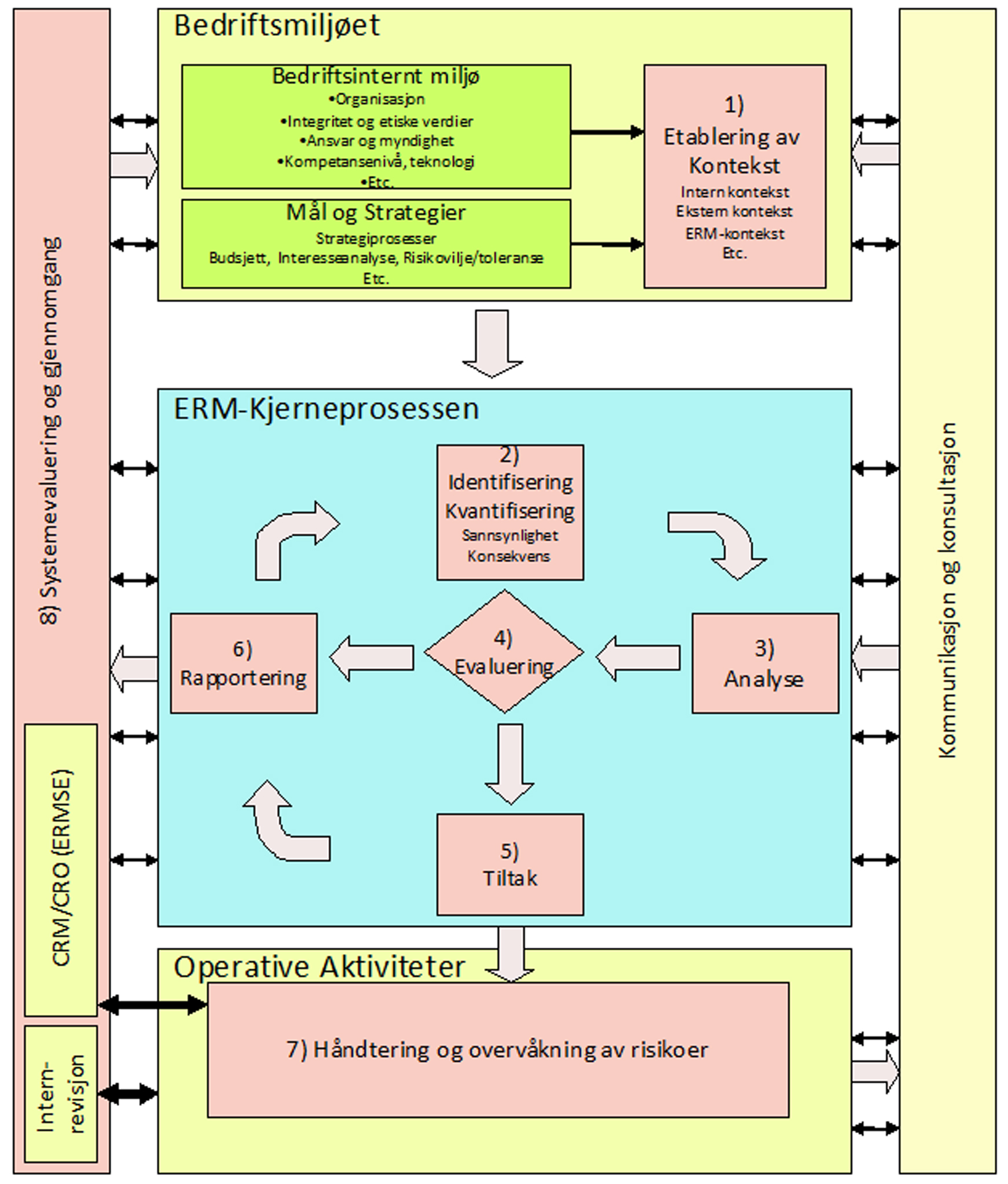

Vår ERM-modell/ Vårt ERM-system/ Vårt ERM-rammeverk i tråd med ISO 31000:2009 Risk Management – Principles and Guidelines

Modul A2 Enterprise Risk Management

ENHET A2.3 Hvorfor trenger vi ERM?:viser hvordan Corporate Covernance, Compliance, organisasjonens kontroller og ERM må sees i sammenheng for at organisasjonen skal oppnå suksess. |

Folk spør ofte hvorfor ERM ikke kan holde seg innenfor virksomhetsområde generell ledelse. Sannheten er at den gjør det, men ERM gir et dedikert fokus på muligheter /trusler av følgende grunner:

|

A2.3.1 Eierstyring og selskapsledelse (Corporate Governance)

Lovgivning sammen med Corporate Governance koder forventer at en organisasjon skal iverksette en ERM-plan/-program. Som en følge av organisatorisk svikt i det siste, ønsker ikke interessentene å bli overrumplet av negative hendelser. De forventer at internkontrollen og andre risikoreduserende mekanismer skal være basert på en grundig vurdering av organisasjonens muligheter/trusler på tvers av organisasjonen.

Interessentene krever bekreftelse på at ledelsen har tatt de nødvendige skritt for å beskytte deres interesser. Corporate Governance (eierstyring og selskapsledelse) plasserer dermed ansvaret for ERM i hendene på regnskapsavdelingen.

Utøvende myndigheter, regnskapslovgivning, regnskapsavdelingen og interessenter ønsker nå å vite mer om de muligheter/trusler organisasjonen står overfor. Dette er forståelig i et miljø med komplekse og utfordrende forventninger til produkter og tjenester.

A 2.3.2 Planlegging og organisering

Verdien av håndtering av muligheter/trusler er best utnyttet når dets prinsipper og teknikker er brukt i organisasjonens planprosesser og organisering. Gitt det økte nivået av volatilitet (flyktighet) og usikkerhet, er det viktig at planer, spesielt flere års planlegging, tar hensyn til en grundig vurdering av muligheter/trusler og tiltaksstrategier.

For dette formålet, kan eksisterende verktøy og metoder som SWOT-analyse, PEST analyse, Porters modell og interne vurderinger brukes til å supplere organisasjonens ERM-system. Derfor blir det klart at planlegging og organisering og håndtering av muligheter/trusler er avhengige av hverandre.

A2.3.3 Løpende vurdering av oppside/nedside risiko

Risikoprofilen til en organisasjon er flytende, idet den endrer seg kontinuerlig. Noen muligheter/trusler er skapt av endringer initiert av organisasjonen. Andre er resultatet av endringer i samfunnet, bransjen, lovgivning eller lokalsamfunnet.

Selv de beste lederteam vil kjempe for å holde et nøyaktig perspektiv på endrede muligheter/trusler når håndteringen av oppside/nedside risikoer tilnærmes på en uformell basis.

ERM-planen/-programmet skal gi organisasjonen evnen til systematisk å identifisere nye og voksende muligheter/trusler, og sikre at eksisterende blir ivaretatt på best mulig måte, gitt dagens ressursbegrensninger og andre utfordringer.

Endring er ofte utenfor ledelsens kontroll, men de mulighetene/truslene som skapes må håndteres.

A2.3.4 Utviklingen av RM og ERM

ERM har utviklet seg de siste årene. Vi har sett integrering av risikostyringsteknikker mot svindelforebygging, intern kontroll og Corporate Governance. Det har også vært en integrering av ORM- funksjoner(Operativ RM) inn i en bredere paraply av helhetlig og integrert risikoledelse(ERM). Aspekter som intern kontroll, sikkerhetsledelse, bærekraftighet og miljøforvaltning for eksempel har økt i betydning i nyere tid. Utvidelse av ERM har sett en endring fra vektlegging av risikoer som individuelle farer til risikoer som usikkerhet rundt viktige mål.

ERM har også ført med seg innføringen av nye aktører inn i prosessen. Funksjonen er ikke lenger begrenset til forsikringsansatte, internrevisorer, og tapsforebyggende funksjoner.

Den bredere tilnærming til ERM har fått funksjonen frem i lyset blant personalansatte, ansatte innen compliance (etterlevelse av krav), økonomiledere, IKT-spesialister og ledere av andre.

A2.3.5 Internrevisjonsplaner

Internrevisjonsplaner er nå basert på utfallet av vurderinger (identifisering, analyse og evaluering) av oppside/nedside risiko. Internrevisorer baserer i økende grad sine prioriteringer på planen for håndtering av muligheter/trusler og prioritere vesentlige utsatte eiendeler og prosesser.

Internrevisjon er godt egnet til selvstendig å validere nøkkelkontroller. Rammeverket til intern kontrollen som brukes av revisorer er nyttige bidrag til ERM-planen.

Internrevisjon har en sentral rolle som aktør i bekreftelsesprosessen med hensyn til effektiviteten i håndteringen av oppside/nedside risikoer.

A2.3.6 Kulturell tilpasning

Den viktige atferden til ledere med ansvar for ulike aktiviteter ERM må endres. Dette krever et skifte i den kulturelle dynamikken i den utstrekning det gjelder ERM, som kan oppnås gjennom bevisstgjøring og aktiv støtte, kommunikasjon, coaching, opplæring og knytning til arbeidsmål.

ERM skal være en katalysator for endring i atferd av ledere. Ledere må utvikle kompetanse for å sikre at de tar bevisste oppside/nedside risikobaserte beslutninger. Heller enn å se ERM og tilhørende aktiviteter som kun byråkrati, trenger ledere å se på ERM som en kraftig driver for levering av utmerkede produkter og tjenester.

A2.3.7 Andre grunner

A2.3.7.1 Økende kompleksitet – større usikkerhet – høyere innsatser – nye muligheter

Ny konkurranse, nye regler og forskrifter, skiftende holdninger, svingninger i råvarepris, globalisering, nettverk, cyber-angrep, terrorisme, kriger, epidemier, orkaner, tsunamier, økonomisk krasj etc., betyr at organisasjonene stadig er utsatt for endrede operative forhold. For å overleve må en organisasjon være robust og fleksibel, dvs. i stand til å håndtere og tåle trusler samtidig som den raskt må tilpasse seg nye rammebetingelser og gripe nye muligheter. En organisasjon som kan få og beholde «handlingsrom» har en større evne til å overleve, vokse og blomstre enn de som er avhengige av tradisjonelle strategier for håndtering av muligheter/trusler, eller av vanlig flaks. ERM fokuserer på å etablere bærekraftig konkurransefortrinn.

A2.3.7.2 Ta flere sjanser! Kalkulert risiko

I mange organisasjoner er forretningsplanleggingen basert på forutsetninger om fremtiden. Ulike forutsetninger fører til ulike forretningsalternativer, hver med egne muligheter/trusler og usikkerhet. Ledende organisasjoner innser at de må få strukturert informasjon om potensielt utfordrende risikofaktorer for hvert forretningsalternativ. Slik informasjon er avgjørende for både strategiske og operasjonelle beslutninger, som tillater ledelsen ikke bare å håndtere oppside/nedside risiko, men også vender noen av dem til forretningsmuligheter. Det er lett å forstå hvorfor ERM har blitt en tenkemåte og en integrert prosess mellom gode organisasjonsmodeller.

![]()

A2.3.7.3 Hva kjennetegner vellykkede ERM?

Vellykket håndtering av muligheter/trusler innebærer at risiko/belønningsforholdet er i forkant av organisasjonens beslutningsprosess – som tillater forbedret allokering/tildeling av kapital og ressurser. Store risikoer blir ikke tatt for å oppnå en liten forventet belønning. ”Føre var” (proaktive) organisasjoner beskytter sine interessenter og andre strategiske eiendeler fra uønskede overraskelser.

A2.3.7.4 Og hva leverer ERM?

Dette er hva organisasjonene sier:

|

ERM- guidene A og B

Kursguidene kan bestilles fra www.RisikoLedelse.com

eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

KURSDOKUMENTASJON INNHOLD GUIDE A

Bakgrunn, behov, ERM-systemet og – prosesser

|

FORORD iv 1.1. HVA MENER VI MED RISIKO? 7 2. ENTERPRISE RISK MANAGEMENT – ERM 33 2.1 RM VERSUS ERM 34 3 ORGANISASJONEN OG BEHOVET FOR ERM 81 3.1 KOMMERSIELT DREVNE KRAV 82 4.1 ERM-SYSTEMET (-RAMMEVERKET) 115 5.1 FORMALISERING OG DOKUMENTASJON 123 6. ETABLERING AV KONTEKST FOR ERM 156 6.1 GENERELT 158 7 DEN SYKLISKE KJERNEPROSESSEN / ERM-KJERNEPROSESSEN 195 7.1 GENERELT OM KJERNEPROSESSEN 196 8 HÅNDTERING OG OVERVÅKNING AV RISIKO 234 8.1 IVERKSETTELSEN AV FORESLÅTTE TILTAK 235 9 ERM-SYSTEMEVALUERING OG GJENNOMGANG 251 9.1 ERMSE (ERM SYSTEMEVALUERING) 251 |

Kursguidene kan bestilles fra www.RisikoLedelse.com eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VEDLEGGSOVERSIKT GUIDE A

| Vedlegg | Tekst | Guide A | GuideB |

| Vedlegg A | Risikokategoriseringsmodellen . | X | |

| Vedlegg B | Risikopolicy i «Vår Organisasjon.» | X | |

| Vedlegg C | Mandat ERM. | X | |

| Vedlegg D1 | Eksempler på skjematur for ERM-SystemEvaluering (ERMSE). |

X | |

| Vedlegg D2 | Vurderingskriterier/karakterskala (skala 1-5) for ERMSE. | X | |

| Vedlegg D3 | Spørreskjema A ERMSE | X | |

| Vedlegg D4 | Spørreskjema Del B. ERMSE . Eksisterende elementer i ERM-systemet . | X | |

| Vedlegg E | Sjekklister/spørsmål . | X | |

| Vedlegg F1 | Workshop . | X | |

| Vedlegg F2 | Enkelt Risikospørreskjema. | X | |

| Vedlegg F3 | Alternativt risikospørreskjema. | X | |

| Vedlegg F4 | Risikotiltak . | X | |

| Vedlegg F5 | Rapporter . | X | |

| Vedlegg F6 | Håndtering og overvåking . | X | |

| Vedlegg F7 | Vedlikehold av kontekst . | X | |

| Vedlegg G | Nøkkelreferanser/standarder. | X | X |

| Vedlegg H Vedlegg I |

ISO 31000:2009 Risikoledelse Ordforklaringer |

X X |

X X |

| Vedlegg J | Litteratur | X | X |

| Vedlegg K1 | Tabeller og figurer i Guide A | X | |

| Vedlegg K2 | Tabeller og figurer i Guide B. | X | |

| Vedlegg L1 | Innhold Guide A Bakgrunn, behov, ERM-systemet og – prosesser. | X | |

| Vedlegg L2 | Innhold Guide B – Gjennomføring og praktisk iverksettelse | X |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VIG CONSULTING

ORG.NR: 977 505 992

Jan Vig

Daglig leder

__________________

Kirkeveien 35, NO-1710, SARPSBORG

Mobile : +47 414 43 727

e-mail: ja-vig@online.no

Web: www.slowdown.no ,www.intelligence.no , www.risikoledelse.com

Copyright © 2006-2015 VIG CONSULTING

Legg igjen en kommentar