ERM–guiden

Praktisk Enterprise Risk Management(ERM)

Guide A – Bakgrunn, behov, ERM-systemet

– og prosesser

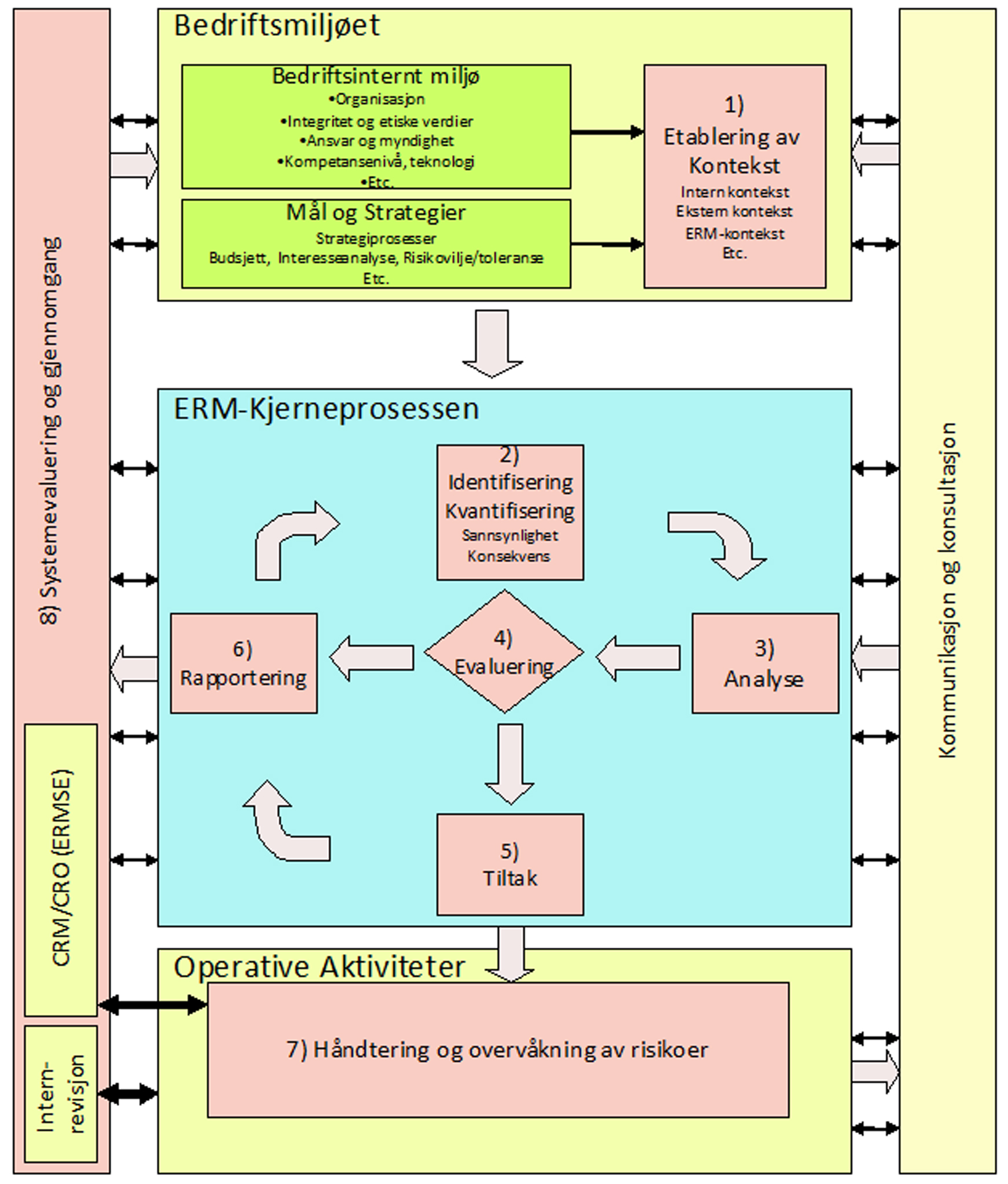

Vår ERM-modell/ Vårt ERM-system/ Vårt ERM-rammeverk i tråd med ISO 31000:2009 Risk Management – Principles and Guidelines

Modul A2 Enterprise Risk Management

ENHET A2.7 ERM og Corporate Governance (virksomhetsstyring og selskapsledelse):skisserer hvordan debatten om Corporate Governance har skapt ytterligere fokus på ERM. Hvordan en organisasjons håndtering av muligheter/trusler kan anskueliggjøres som en rekke innbyrdes avhengige prosesser. Enheten beskriver disse prosessene ut ifra en ledelsesmessig synsvinkel. Videre hva som er god Corporate Governance og nøkkelfaktorene for suksess eller fiasko. |

Debatten om Corporate Governance har skapt ytterligere fokus på ERM. En organisasjons håndtering av muligheter/trusler kan anskueliggjøres som en rekke innbyrdes avhengige prosesser. Vi beskriver disse prosessene ut ifra en ledelsesmessig synsvinkel. Det anbefales, at ledelsen løpende foretar en analyse av de mulighetene/truslene som er knyttet til realiseringen av organisasjonens strategiske og operasjonelle mål.

En effektiv tilrettelagt ERM-prosess i organisasjonen medvirker til å skape økt verdi for aksjonærene.

Ingen organisasjon opererer i et risikofritt miljø, og dette kan ikke sikres gjennom god ERM. Men et godt håndtert ERM-system settes ledelsen i stand til å manøvre effektivt i risikofylte miljøer.

Den private sektor har gjennom arbeidet med Corporate Governance forsøkt å imøtekomme de forventninger til god selskapsledelse, som i dag stilles til dem fra befolkning og politikere og via nasjonale og internasjonale krav og reguleringer. ERM har fra begynnelsen vært ansett som en integrert del av Corporate Governance i de internasjonale kodekser.

Effektiv styring (”Governance”) er en sentral del av enhver organisasjon som streber etter å lykkes. Styret og ledelsen er ansvarlig for å forsikre seg om at deres organisasjoner er godt ledet, i stand til og hanskes med fremtidige utfordringer, og utnytte mulighetene. De må til enhver tid ha en formening om hensiktsmessigheten og effektiviteten av de interne styrings- og kontrollfunksjonene i organisasjonen.

For å kunne utnytte mulighetene må styremedlemmene være klar over sitt ansvar og forpliktelser og ha de nødvendige ferdigheter og kunnskaper for å fullføre sine oppgaver fullstendig som beslutningstakere.

Styrets tilnærming av etableringen av et sunt og effektivt system for intern styring og kontroll må:

|

Styremedlemmer og organisasjonens daglige ledelse har gjennom lovverk et personlig ansvar og er risikotakere. Det vil si det forventes at de tar godt gjennom-tenkte beslutninger for å utvikle sine organisasjoner. En logisk og effektiv ERM-prosess og prinsipper for oppside/nedside risiko vil sørge for at topplederne og medlemmer av styret tenker fremtidsorientert, rigorøst og systematisk, når de ivaretar sitt ansvar, med et klart blikk for de muligheter/trusler som er assosiert med dette.

Hvis styret tillater organisasjonen helt enkelt kun å opprettholde ”status quo» og holde på med det de alltid har gjort, vil det være store muligheter for at organisasjonen vil tape i konkurransen. Derfor må det kontinuerlig være fokus på forbedringer.

ERM er både et individuelt og et organisasjonsmessig ansvar. Ansatte er alle ansvarlige for å foregripe og håndtere spørsmål og hendelser, som kan ha en innvirkning på hvor godt strategier er iverksatt, for å møte organisasjonens mål. Muligheter/trusler trengs å bli håndtert på alle nivåer, fra strategisk nivå (forretningsstrategi, hovedmål og delmål, konkurrentstrategi) ned til det operasjonelle nivå på tvers av alle funksjoner, aktiviteter og prosesser.

A 2.7.1 Innlemming av ERM i Corporate Governance

Som svar på den økonomiske krisen i 2008 og 2009, besluttet NYSE (New York Stock Exchange) å sponse en omfattende gjennomgang av prinsippene for eierskapsutøvelsen. I en tid da Kongressen, SEC og andre myndigheter vurderte fundamentale endringer i styringen av organisasjoner, og Corporate Governance var blitt et fremtredende tema i det finansielle markedet og i offentligheten, trodde NYSE det var viktig å informere ytterligere ved å sette visse sentrale prinsipper som kunne bli vidt akseptert og støttet av utstedere, investorer, styremedlemmer og andre aktører og eksperter. NYSE forsto at disse gruppene hadde ulike synspunkter på flere spørsmål, men mente at det var viktig å samle forskjellige syn for å se om det kunne oppnås en konsensus om prinsippene.

Det var på bakgrunn av dette at NYSE opprettet ”The Commision on Corporate

Governance” i 2009. Den mangfoldige sammensettingen i gruppen ga opphav til livlig diskusjoner om en rekke problemer, inkludert slike grunnleggende emner som riktig rolle og omfanget av en direktørs myndighet, ledelsens ansvar for styring og forholdet mellom en aksjonærs handelsaktiviteter, beslutninger, og styresett. Kommisjonen har også gjennomgått de mange styringsendringene som har skjedd det siste tiåret, og virkningen av disse endringene på hvordan styremedlemmene ser jobben sin samt deres forhold til ledelsen og aksjonærer. Ettersom kommisjonen gjennomgikk disse spørsmålene, erkjente den at til tross for en rekke høyprofilerte governance (styrings)problemstillinger over det siste tiåret, fungerer dagens styringssystem generelt godt.

De finansielle markedene har opplevd vesentlige hendelser i det første tiåret av det 21. århundre som drastisk har forandret Corporate governance prinsipper. Noen av disse store hendelsene inkluderer «internett boblene» fra tidlig på 2000-tallet, store skandaler som Enron, BP, den nylige finanskrisen i 2008 gjennom Lehman Brothers, Freddie Mac, Fannie Mae, de tidligere islandske bankene etc.. Ved å ta virkningen av disse hendelsene i betraktning, skapte NYSE ”The Commision for Corporate Governance” for å adressere spørsmål som påvirker corporate governance. Utvalgets første oppgave var å utføre en omfattende gjennomgang av prinsipper for eierstyring og gi anbefalinger for organisasjoner å ta hensyn til med hensyn til deres corporate governance struktur.

| Til syvende og sist, og til tross for det brede mangfoldet av synspunkter blant ulike utvalgets medlemmer, var kommisjonen i stand til å oppnå konsensus om en rekke prinsipper, som er oppsummert nedenfor.Prinsipp 1Styrets grunnleggende målsetting bør være å bygge langsiktig bærekraftig vekst i aksjonærverdier for organisasjonen, og styret er ansvarlig overfor aksjonærene for dens prestasjon med å nå dette målet Prinsipp 2Mens styrets ansvar for Corporate Governance lenge har vært etablert, har den kritiske rollen til ledelsen med å etablere forsvarlig corporate governance ikke blitt tilstrekkelig anerkjent. Kommisjonen mener at en sentral del av vellykket styring er avhengig av vellykket ledelse av organisasjonen, da ledelsen har hovedansvaret for å skape et miljø der en prestasjonskultur sammen med integritet kan blomstre.Prinsipp 3Aksjonærer har retten, et ansvar og en langsiktig økonomisk interesse i å stemme for sine aksjer på en gjennomtenkt måte, i erkjennelsen av at stemmegivning påvirker direktørens atferd, corporate governance og atferd, og at stemmegivning er et av de viktigste midlene til å kommunisere med organisasjoner om saker av bekymring.Prinsipp 4God corporate governance bør være integrert med organisasjonens forretnings-strategi og mål og bør ikke kun sees som en forpliktelse til å etterkomme krav atskilt fra organisasjonens langsiktige forretningsprospekter.Prinsipp 5Lovgivningens og byråers regelverksarbeid er viktige for å etablere de grunnleggende grunnsetningene i corporate governance og sikre effektiviteten i markedene. Utover disse grunnleggende prinsippene har imidlertid kommisjonen en preferanse for markedsbaserte styringsløsninger når det er mulig.

Prinsipp 6 God eierstyring inkluderer åpenhet for organisasjoner og investorer, sunn åpenhets-policyer og kommunikasjon utover åpenhet gjennom dialog og engasjement som nødvendig og hensiktsmessig. Prinsipp 7 Mens uavhengighet og objektivitet er nødvendige egenskaper for styremedlemmer, må organisasjonene også finne den riktige balansen mellom utnevnelsen av uavhengige og ikke uavhengige styremedlemmer for å sikre at det er et hensiktsmessig spillerom og en blanding av kompetanse, mangfold og kunnskap i styret. Prinsipp 8 Kommisjonen erkjenner den innflytelse som agentfirmaer som rådgivere har på Prinsipp 9 SEC bør samarbeide med NYSE og andre børser for å lette byrden av agent stemmegivning og kommunikasjon mens den oppmuntrer til større deltakelse av individuelle investorer i agent voteringsprosessen. Prinsipp 10 |

Temaet for ERM og corporate governance prinsipper er sterkt forbundet med hverandre. En organisasjon implementerer strategier for å nå sine mål. Hver strategi har muligheter/trusler som må håndteres for å imøtekomme disse målene. Ved å følge sterke corporate governance prinsipper som fokuserer på håndtering av muligheter/trusler, når organisasjonen lettere sine mål.

Nedenfor finnes beskrivelser av styrets, ledelsens og aksjonærer roller knyttet til corporate governance med spesiell vekt på risikohåndteringsanbefalingene fra kommisjonen:

|

Det siste tiåret har sett en betydelig mengde av regulatoriske og andre tiltak for å bedre corporate governance med målet om å forbedre prestasjonen. Kommisjonen anerkjenner at det er vanskelig å måle virkningen av corporate governance regler gitt at prestasjonen er påvirket av mange faktorer. Likevel mener utvalget at på grunn av betydningen av disse reformene, og på grunn av de mange enheter som er involvert i regulering av corporate governance i USA, bør SEC og andre regulatorer vurdere et bredt spekter av synspunkter og perspektiver før nye regler vedtas, herunder praktiske konsekvenser av ny forskrift for styrets evne til å utføre sine eksisterende oppgaver, de potensielle kostnader og fordeler for organisasjonen og dets aksjonærer, og effekten av eksisterende regelverk. Kommisjonen bemerker at det å være styremedlem ikke er en fulltidsjobb, og at det å skape nye mandater begrenser tiden styremedlemmer kan bruke på andre oppgaver.

Følgelig, mener utvalget at SEC også bør vurdere utvidet bruk av «pilot»– programmer, herunder bruk av innfaset iverksettelsesdatoer for å identifisere eventuelle iverksettelsesproblemer før et program kan rulles fullt ut.

A2.7.2 Hva er god Corporate Governance?

ERM er en viktig del av ”Corporate Governance” (virksomhetsstyring), generelt referert til som ”de prosesser som organisasjonen er styrt og kontrollert etter, og er ment å imøtekomme”. Hovedelementene er forretningsplanlegging, håndteringen av muligheter/trusler, overvåking av prestasjoner og ansvarlighet. Den globale utviklingen med hensyn til ”Corporate Governance” reguleringer medfører at ledelsen må formalisere prosessene i forhold til hvordan organisasjonen tilnærmer seg muligheter/trusler for å nå organisasjonsmessige målsettinger. Målet er å beskytte og imøtekomme interessegruppenes interesser ved hjelp av formelle føringer og begrensning av risikoer og maksimere mulighetene. Deltakere er aksjonærer, ledere, direktører og andre interessenter.

”Corporate Governance” aktiviteter er representert som fire prinsipielle komponenter

|

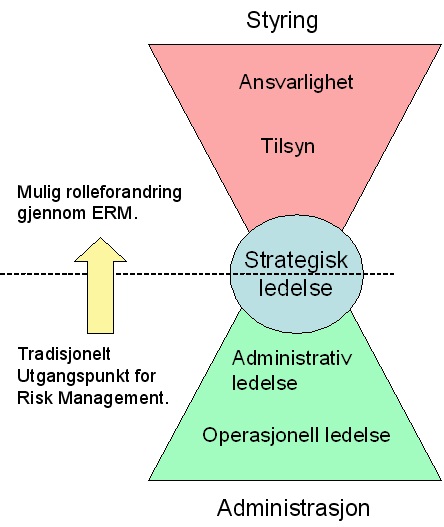

Det kan være en stor utfordring å forbedre ”Corporate Governance” praksisen ved å bygge opp en knytning mellom muligheter/trusler, gevinst og ressurser. Formell integrasjon av disse og andre styringspraksiser, slik som organisasjons-planlegging, kvalitetssikring, årlig rapportering og revisjon, som er koordinert av ledelsen, vil oppnå dette. Fig. A2-1 illustrerer relasjonen mellom ledelse, ERM og ”Corporate Governance”. Illustrasjonen setter søkelyset på betydningen av ERM på det strategiske nivået i en organisasjon. Det synes å være en generell oppfatning at det vesentligste bidrag ERM bringer inn i ”Corporate Governance” er større fokus på tilsyn og kontroll, samt klarere grenser for ansvar og myndighet.

Figur A2-1 Potensiell utvikling av ”Corporate Governance” fra «administrasjon» til «styring»

Grunnleggende resultater av god ”Corporate Governance”:

På den andre siden forutsetter god ”Corporate Governance” at organisasjonene vurderer

|

A2.7.3 Nøkkelfaktorer for suksess eller fiasko

Det er noen ”Corporate Governance” faktorer som er avgjørende både for suksess og fiasko. Disse er blant annet:

På samme måte er det noen grunnleggende faktorer som er basis for suksess eller fiasko:

Kostnadene ved dårlig ”Corporate Governance» kan være:

|

A2.7.4 ERM er et sentralt element i corporate governance (virksomhets- og eierstyring)

Organisasjoner integrerer sterk corporate governance ordninger for å sikre effektiv ansvarliggjøring av ERM- rammeverk og ERM-strategier.

A2.7.4.1 Punkter å ta med i betraktningen

- Governance er prosessen som en organisasjon er styrt og kontrollert etter. Essensielt i denne prosessen er kravet om effektivt å identifisere og kontrollere en organisasjons mange og varierte muligheter/trusler.

- De fleste organisasjoner har allerede omfattende styringsordninger på plass for på best mulig måte å gjøre toppledelsen i stand til å planlegge, organisere og kontrollere organisasjonsaktivitetene for å nå sine strategiske mål. Denne regelmessige strategiske, taktiske og operative planleggingen, kombinert med organisasjonens ordinære interne og eksterne rapporteringssykluser trenger alle å inkludere elementer av håndteringen av muligheter/trusler.

- Å ha et skikkelig dokumentert ERM-system (-rammeverk) er det første skrittet mot å integrere ERM i organisasjonens ulike styresett. Dette ERM-systemet etablerer organisatoriske roller og ansvar, ERM-trinn og ERM-aktiviteter som skal tas, og tilhørende tidsrammer. Uten dette, finnes det ingen målestokk (benchmark) som organisasjonen regelmessig kan måle ERM-aktiviteter og resultater i mot.

- ERM-kontrollmekanismene som er integrert i eksisterende organisatorisk styresett trenger å overvåke og følge opp to ting:

– At alle elementer og trinnene i ERM er riktig og effektivt implementert, at et klart ansvar for hvert trinn er identifisert, og at ERM-systemet er anvendt på hvert nivå og på tvers av alle funksjoner i organisasjonen. Dette omfatter periodisk gjennomgang av ERM i seg selv.- At overvåking og kontroll av identifiserte muligheter/trusler er en del av vanlig intern og ekstern rapportering. Dette gjør at betydelige og nye muligheter/trusler blir nøye kontrollert, samt øker intensiteten med hensyn til porteføljen eller på helhetsnivået i organisasjonen, der dette er nødvendig.

Når ERM er integrert i eksisterende organisatorisk strategisk, taktisk og operativ planlegging, og i jevnlig rapporteringssykluser, gir den ekstra ERM-informasjonen som er tilgjengelig bedre informert planlegging og beslutningsprosesser på enhetsnivå, porteføljenivå og på organisasjonens helhetsnivå.

A2.7.4.2 Fordeler

- Evne til organisatorisk å overvåke og kontrollere prestasjonen av håndteringen av muligheter/trusler.

- Ekstra tillit fra alle interessenter.

- Klare ERM-roller og ansvar.

- Ytterligere informasjon som er i stand til å brukes forbedrer tilbedrer informert strategisk, taktisk og operativ planlegging.

- Økt evne til proaktivt fremfor reaktivt å håndtere uønskede hendelser og episoder.

A2.7.4.3 Barrierer

- ERM blir oppfattet av personalet som et ekstra krav til eksisterende prosedyrer.

- ERM blir oppfattet som en compliance (etterlevelse av krav) drevet øvelse.

- En bedriftskultur som ikke støtter opp om ERM.

- Et ERM-rammeverk (-system) som ikke er klart dokumentert og kommunisert.

- Et håndteringsfokus som er for operasjonelt, med opplysninger om muligheter/trusler som ikke blir kommunisert vertikalt og horisontalt på tvers av organisasjonen.

- Begrenset håndteringsfokus på økonomiske muligheter/trusler.

A2.7.4.4 Få det til å skje

- ERM-rammeverket må være tydelig dokumentert og iverksatt.

- Bedriftskulturen må støtte opp om ERM.

- Klare roller og ansvar må bli identifisert og kommunisert (f.eks. oppnevnelse av en Chief Risk Officer, en Chief Risk Champion, et ERM-utvalg eller ekstra ansvar overfor et revisjonsutvalg).

- Integrere ERM i eksisterende organisatorisk planleggings-, rapporterings- og kontroll-rammeverk. (f.eks. i regelmessige unntaksrapportering, målekort (scorecards), snapshots).

- Klart skille ansvaret for å fremme (promotere) ERM, identifisere muligheter/trusler og eierskapet til disse.

A2.7.5 Knytte sammen Corporate Governance, ERM og interne kontroller

Etter finanskrisen i 2008 har ERM raskt blitt det området som mest målrettet bidrar til å hindre en krise eller redusere konsekvensen/effekten hvis en annen krise skulle inntreffe. Med dette intensiverte fokuset kommer forvirring om hvordan ERM står i forhold til corporate governance og intern kontroll. En artikkel av Bonnie Hancock utforsker kort disse relasjonene og hvordan de skal forstås innenfor en organisasjon.

Den økte bevisstheten og populariteten til Enterprise Risk Management har reist en del spørsmål om ERM og hvordan ERM er tilpasset til corporate governance og intern kontroll. Artikkelen hans utforsker relativitet mellom ERM, styring (governance) og intern kontroll. Essensen av corporate governance er at det eksisterer som et system for at en organisasjon skal nå langsiktige mål og målsettinger. Derfor er det åpenbart at et system for løpende å håndtere muligheter/trusler og i hele organisasjonen vil være nødvendig for effektiv eier-og virksomhetsstyring.

ERM tjener til å eksistere som en undergruppe av corporate governance, og internkontroll som en undergruppe av ERM. Intern kontroll er å fokusere på en mindre skala i organisasjonen, og overser noen ganger de strategiske målene som ERM inkluderer. Organisasjoner kan derfor bygge på sine eksisterende internkontroll-systemer og omfatter strategiske prosesser for å identifisere muligheter/trusler som vanligvis ikke er sett på en umiddelbar basis. Internrevisjonen kan også gi bistand ved å gi en base av vurderinger av muligheter/trusler for å identifisere hvilke som er mest vesentlige for overordnede strategier.

ERM- guidene A og B

Kursguidene kan bestilles fra www.RisikoLedelse.com

eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

KURSDOKUMENTASJON INNHOLD GUIDE A

Bakgrunn, behov, ERM-systemet og – prosesser

|

FORORD iv 1.1. HVA MENER VI MED RISIKO? 7 2. ENTERPRISE RISK MANAGEMENT – ERM 33 2.1 RM VERSUS ERM 34 3 ORGANISASJONEN OG BEHOVET FOR ERM 81 3.1 KOMMERSIELT DREVNE KRAV 82 4.1 ERM-SYSTEMET (-RAMMEVERKET) 115 5.1 FORMALISERING OG DOKUMENTASJON 123 6. ETABLERING AV KONTEKST FOR ERM 156 6.1 GENERELT 158 7 DEN SYKLISKE KJERNEPROSESSEN / ERM-KJERNEPROSESSEN 195 7.1 GENERELT OM KJERNEPROSESSEN 196 8 HÅNDTERING OG OVERVÅKNING AV RISIKO 234 8.1 IVERKSETTELSEN AV FORESLÅTTE TILTAK 235 9 ERM-SYSTEMEVALUERING OG GJENNOMGANG 251 9.1 ERMSE (ERM SYSTEMEVALUERING) 251 |

Kursguidene kan bestilles fra www.RisikoLedelse.com eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VEDLEGGSOVERSIKT GUIDE A

| Vedlegg | Tekst | Guide A | GuideB |

| Vedlegg A | Risikokategoriseringsmodellen | X | |

| Vedlegg B | Risikopolicy i «Vår Organisasjon.» | X | |

| Vedlegg C | Mandat ERM | X | |

| Vedlegg D1 | Eksempler på skjematur for ERM-SystemEvaluering (ERMSE). |

X | |

| Vedlegg D2 | Vurderingskriterier/karakterskala (skala 1-5) for ERMSE. | X | |

| Vedlegg D3 | Spørreskjema A ERMSE | X | |

| Vedlegg D4 | Spørreskjema Del B. ERMSE Eksisterende elementer i ERM-systemet | X | |

| Vedlegg E | Sjekklister/spørsmål | X | |

| Vedlegg F1 | Workshop | X | |

| Vedlegg F2 | Enkelt Risikospørreskjema | X | |

| Vedlegg F3 | Alternativt risikospørreskjema | X | |

| Vedlegg F4 | Risikotiltak | X | |

| Vedlegg F5 | Rapporter | X | |

| Vedlegg F6 | Håndtering og overvåking | X | |

| Vedlegg F7 | Vedlikehold av kontekst | X | |

| Vedlegg G | Nøkkelreferanser/standarder | X | X |

| Vedlegg H Vedlegg I |

ISO 31000:2009 Risikoledelse Ordforklaringer |

X X |

X X |

| Vedlegg J | Litteratur | X | X |

| Vedlegg K1 | Tabeller og figurer i Guide A | X | |

| Vedlegg K2 | Tabeller og figurer i Guide B | X | |

| Vedlegg L1 | Innhold Guide A Bakgrunn, behov, ERM-systemet og – prosesser | X | |

| Vedlegg L2 | Innhold Guide B – Gjennomføring og praktisk iverksettelse | X |

Kursguidene kan bestilles fra www.RisikoLedelse.com eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VEDLEGGSOVERSIKT GUIDE A

| Vedlegg | Tekst | Guide A | GuideB |

| Vedlegg A | Risikokategoriseringsmodellen . | X | |

| Vedlegg B | Risikopolicy i «Vår Organisasjon.» | X | |

| Vedlegg C | Mandat ERM. | X | |

| Vedlegg D1 | Eksempler på skjematur for ERM-SystemEvaluering (ERMSE). |

X | |

| Vedlegg D2 | Vurderingskriterier/karakterskala (skala 1-5) for ERMSE. | X | |

| Vedlegg D3 | Spørreskjema A ERMSE | X | |

| Vedlegg D4 | Spørreskjema Del B. ERMSE . Eksisterende elementer i ERM-systemet . | X | |

| Vedlegg E | Sjekklister/spørsmål . | X | |

| Vedlegg F1 | Workshop . | X | |

| Vedlegg F2 | Enkelt Risikospørreskjema. | X | |

| Vedlegg F3 | Alternativt risikospørreskjema. | X | |

| Vedlegg F4 | Risikotiltak . | X | |

| Vedlegg F5 | Rapporter . | X | |

| Vedlegg F6 | Håndtering og overvåking . | X | |

| Vedlegg F7 | Vedlikehold av kontekst . | X | |

| Vedlegg G | Nøkkelreferanser/standarder. | X | X |

| Vedlegg H Vedlegg I |

ISO 31000:2009 Risikoledelse Ordforklaringer |

X X |

X X |

| Vedlegg J | Litteratur | X | X |

| Vedlegg K1 | Tabeller og figurer i Guide A | X | |

| Vedlegg K2 | Tabeller og figurer i Guide B. | X | |

| Vedlegg L1 | Innhold Guide A Bakgrunn, behov, ERM-systemet og – prosesser. | X | |

| Vedlegg L2 | Innhold Guide B – Gjennomføring og praktisk iverksettelse | X |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VIG CONSULTING

ORG.NR: 977 505 992

Jan Vig

Daglig leder

__________________

Kirkeveien 35, NO-1710, SARPSBORG

Mobile : +47 414 43 727

e-mail: ja-vig@online.no

Web: www.slowdown.no ,www.intelligence.no , www.risikoledelse.com

Copyright © 2006-2015 VIG CONSULTING

Legg igjen en kommentar