ERM–guiden

Praktisk Enterprise Risk Management(ERM)

Guide A – Bakgrunn, behov, ERM-systemet

– og prosesser

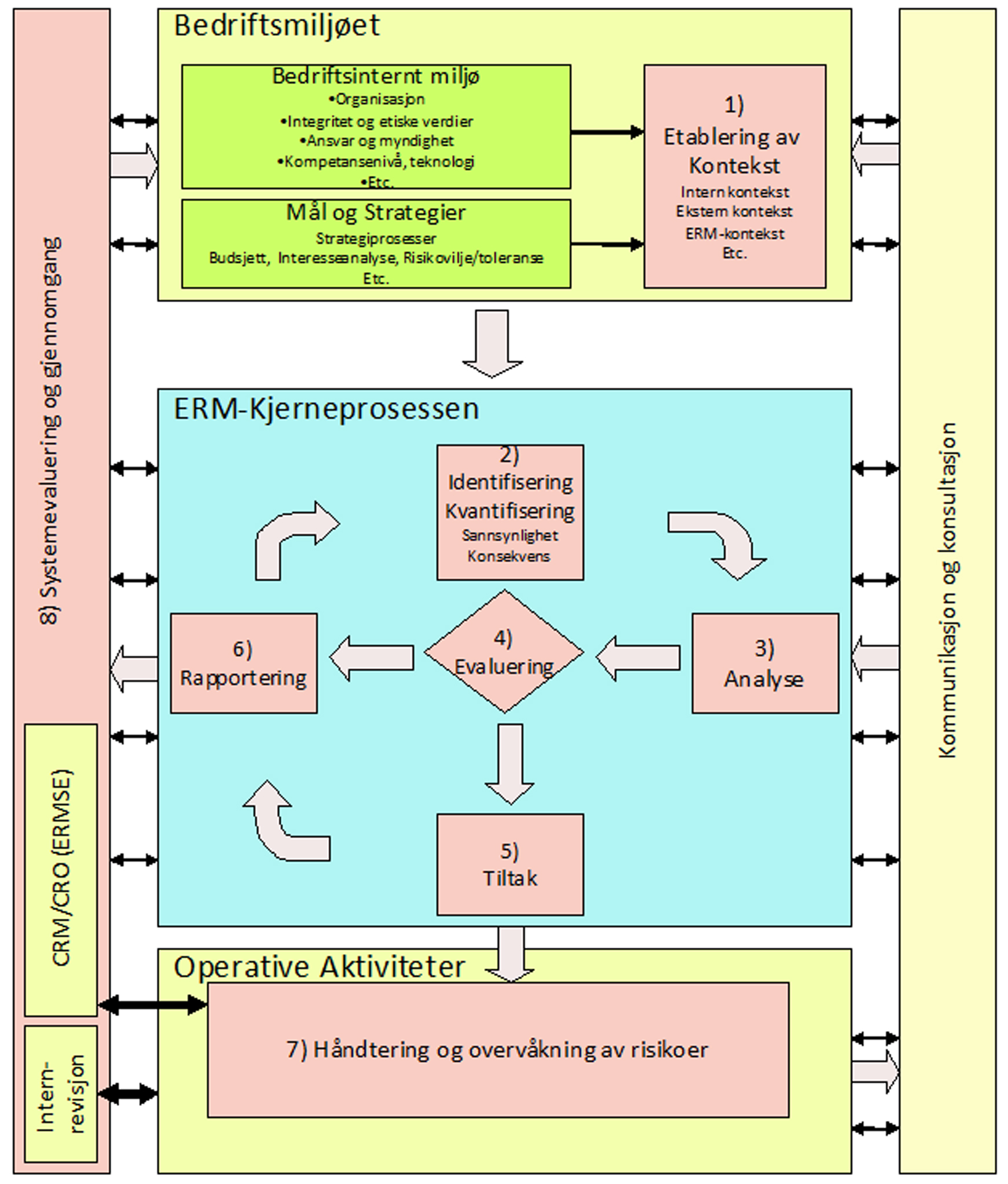

Vår ERM-modell/ Vårt ERM-system/ Vårt ERM-rammeverk i tråd med ISO 31000:2009 Risk Management – Principles and Guidelines

Modul A3 Organisasjonen og behovet for ERM

ENHET A3.3 Oppsummering:beskriver hva modul A3 Organisasjonen og behovet for ERM handler om. |

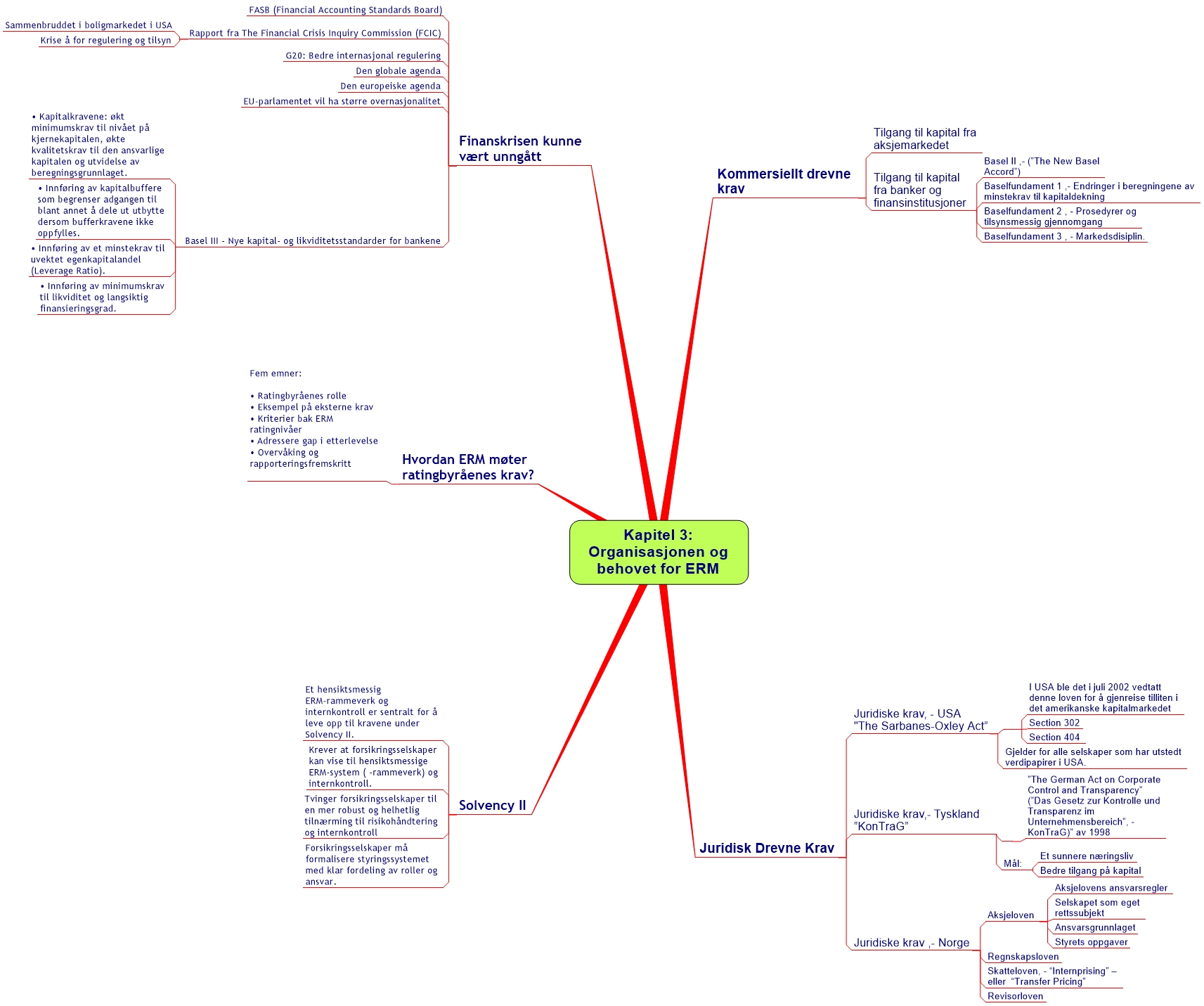

ERM vil drives frem både av direkte kommersielle krav til resultater på bunnlinjen og direkte lover og regler for å beskytte organisasjonens ulike interessenter.

En rapport utgitt av The Financial Crisis Inquiry Commission (januar 2011) presenterer funn og konklusjoner knyttet til årsakene til den nåværende finansielle og økonomiske krisen i USA. Feil ved corporate governance (virksomhetsstyringen) og risikohåndteringen i mange viktige finansielle institusjoner er blant viktige årsaker til krisen, konkluderes av kommisjonen. Konklusjonene passer like godt på resten av verden som på USA alene.

Lenge før finanskrisen var det allerede igangsatt arbeid med henblikk på endring av Basel II-regelverket til den nåværende BASEL III-regelverk. Finanskrisen understreket ytterligere behovet for endringer. Derfor ble det lansert en rekke forslag til endringer for EU-kommisjonen, og i begynnelsen av 2010 fremmet Basel-komiteen ytterligere endringsforslag.

Endringsforslagene er i stor grad konsentrert om endringer i kapitaldeknings-regelverket relatert til markedsrisiko og verdipapirisering. Også reglene for hybridkapital og store engasjement er foreslått endret. I tillegg foreligger det utkast til anbefalinger rundt likviditetsstyring og stresstesting. De siste vil ikke bli vedtatt som en del av et EU-direktiv, men vil fungere som rettesnor for hvilken kvalitet tilsynsmyndighetene skal forvente at bankenes risikostyring har.

Vi manglet ikke verken god litteratur om Black Swan og Against the Gods, allikevel skjedde finanskrisen i 2008.

Sammenbruddet i boligmarkedet i USA utløste ubalanser bygd opp ved hemningsløs kredittvekst og mangelfulle vurderinger av kreditt- og markedsrisiko. Lehman Brothers’ fall avslørte svært sårbar likviditet og manglende tillit mellom bankene.

Det var krise også for regulering og tilsyn:

|

Ved siden av rasjonell intern utnyttelse av ressurser generelt, er resultatene på bunnlinjen påvirket både av organisasjonens tilgang på ekstern kapital og prisen på denne. Kilden til denne kapitalen er normalt investorer og/eller banker som begge bygger inn større eller mindre elementer av risiko inn i prisen på sin kapital. Målet er derfor å øke deres forståelse for organisasjonens verdiskapning og potensial, og derigjennom bidra til riktigere prising av den kapital de stiller til rådighet.

Tilleggsinformasjonen i form av gode ERM-rapporter vil kunne påvirke kapitalkostnader på to måter:

Dette gjelder både for egenkapitaleiere og fremmedkapitaleiere |

Basel II som er en harmonisert internasjonal regelverk/standard for kapitaldekning i banker vil ytterligere kunne påvirke det øvrige næringsliv som først og fremst er kunde hos bankene. De nye baselreglene åpner for andre mer differensierte beregningsmetoder for krav til bankenes kapitaldekning. Reduksjon i bankenes kapitaldekning vil kunne spare bankene for store beløp. Bankkunder som klarer å kommunisere sin risikoeksponering slik at bankene kan nedgradere sin risikovurdering av kunden, vil kunne få både lettere tilgang til, – og billigere kapital.

| Bankenes evne og vilje til å tilby attraktive kunder særlig gunstige vilkår vil kunne øke. Attraktive kunder vil imidlertid måtte kunne tilby bankene transparent informasjon som understøtter bankenes analyse av kredittrisikoen. |

Den 16. desember 2010 la Basel-komiteen frem de nye standardene for regulatoriske minimumskrav til kapital og likviditet for bankene – også kalt Basel III. I all hovedsak er dette kjent stoff, men det var noen nyheter. Blant annet ble formelverket for de økte kapitalkravene for motpartsrisiko kjent, og beregningsmetoden for minimumskravet til likviditet er noe endret.Tilbudte betingelser vil kunne variere vesentlig fra bank til bank i forhold til dagens situasjon, avhengig av bankenes risikoportefølje og valgte beregningsgrunnlag for kapitaldekning.

Baselkomiteens plan var å framsette et endelig regelverk mot slutten av 2010 for innføring mot slutten av 2012.

Det legges vekt på å unngå negative effekter på bankenes utlånsaktivitet slik at ikke stabilitet og økonomisk oppgang trues.

Når det gjelder forsikringsbransjen ble Solvency II innført og her gjelder det mer enn compliance. Det er klart at Solvens II kommer til å endre forsikrings- og pensjonsselskapenes tilgang til risikohåndtering ganske markant med sine vidtrekkende krav.

De selskapene som ønsker å stå sterkest i forhold til de nye markedsvilkårene, kan med fordel slå to fluer i én smekk når de implementerer og forankrer ERM i organisasjonen. I stedet for ”bare” å oppfylle Solvency II-kravene som enkeltstående compliance-prosjekter, kan de ta fatt på oppgaven på en helhetlig og integrert måte, og samtidig skape forretningsfordeler. Reglene trer i kraft i 2013.

Et hensiktsmessig ERM-rammeverk og internkontroll er sentralt for å leve opp til kravene under Solvency II. Samtidig gir det forretningsmessige fordeler.

Solvency II krever at forsikringsselskaper kan vise til hensiktsmessige ERM-system (-rammeverk) og internkontroll.

Solvency II tvinger forsikringsselskaper til en mer robust og helhetlig tilnærming til risikohåndtering og internkontroll, og hever dette til et høyere nivå ved å plassere det i kjernen av forretningsmessige prosesser.

Muligheter/trusler som en organisasjon står overfor har alltid vært viktig for ratingbyråene. Ratingbyråene er dessuten også bekymret for hvordan en organisasjon håndterer disse.

Å forstå hvordan ratingbyråer inkorporerer sin vurdering av hvordan en organisasjon har implementert ERM inn i sine ratinger inneholder undersøkelsen av fem emner:

|

For å oppnå en høyere ERM-rating må en organisasjon adressere gapene i sitt ERM-program/sin ERM-plan.

Felles for de fleste juridiske regimer rundt om i verden ser ut til å være ønske om å ”henge bjella på katten” gjennom prosesser som har til hensikt å skjerpe lovgivningen. Storbritannia har sin ”Turnbull Code” av 1999, Frankrike ”Vianot Report” av 1995 og 1999”, Tyskland ”KonTraG” og USA ”the Sarbanes-Oxley Act” (SOX). Ellers ser vi både i Norge og i verden for øvrig en klar tendens til at de ulike land ratifiserer, eller tar opp i seg ulike konvensjoner i stedet for å utvikle egne lover på de ulike områder.

Norske organisasjoner vil først og fremst måtte forholde seg til norske lover. Dersom disse organisasjonene er del av konsern som er eid eller representert i andre land, eller henter deler av sin kapital på utenlandske børser, vil disse landenes lover og regler likevel kunne få direkte virkning.

Selv om de ulike lands lover i hovedsak har samme målsetning, kan de likevel utvikle seg i noe ulik retning. Mens utviklingen i Europa ser ut til å gå på en skjerpelse av styrets ansvar og plikt til å holde seg informert, fokuserer SOX på CEO, CFO, rådgivere og revisorer. Årsaken til dette kan selvfølgelig være at den lovgivningen det tas utgangspunkt i er forskjellig. I så fall kan det se ut som det i USA menes at den lovgivningen som regulerer styrenes ansvar for de siste års finansielles skandaler er god nok

En annen årsak til de ulike fokusene i USA og Europa kan være ulik organisasjonsstruktur med tanke på størrelse og eierforhold. Vi kan tenke oss at Europa i større grad enn USA preges av mindre selskap med færre eiere, som også representerer seg selv i styret og kanskje arbeider i selskapets ledelse. Da blir det kanskje ikke så galt at dette øker behovet for å begrense eiernes mulighet til å skjule og beskytte sitt personlige ansvar bak selskapet som eget rettssubjekt. Europeiske lovgiverne kan med andre ord ha ment at det har blitt for stor avstand mellom det en person kan gjøre i selskapets navn og konsekvensene for denne personen.

Vi kan selvfølgelig også spekulere i om det manglende fokus på styreansvar i SOX er forårsaket av at relasjonene mellom lovergivere og styrerommene kanskje er tettere i USA enn Europa. I en situasjon der lovgiver har hatt hastverk med å få frem en lov, kan det ha vært lettere å rette fokus vekk fra de steder det må kunne forventes at den politiske motstand er sterkest.

Norske myndigheter synes å mene at eksisterende lover i hovedsak er tilstrekkelige. Unntaket kan være revisorloven, der man ønsker å åpne for presiseringer gjennom forskrifter. Videre forventer man at denne må gjennomgås i sin helhet etter at EU har kommet med sitt ”8. Selskapsdirektiv”. Det ser derfor heller ikke ut til at vi vil få noen sentral lovgivning for organisasjonsstyring i likhet med SOX eller KonTraG i Norge. Kjernen i Norsk lovgivning på dette området vil være Aksjeloven med tillegg av revisorloven, den kommende arbeidsmiljøloven, skatteloven og andre særlover gjeldende for de enkelte tilfeller.

| I (Asl) av 13. juni 1997 nr. 44:I asl § 3-4 heter det at: ” Organisasjonen skal til en hver tid ha en egenkapital som er forsvarlig ut fra risikoen ved –og omfanget av virksomheten i selskapet”.Videre heter det i asl § 3-5,1 ”Hvis det må antas at egenkapitalen er lavere enn forsvarlig ut fra risikoen ved og omfanget av virksomheten i organisasjonen, skal styret straks behandle saken”.Asl § 17-1 lyder: «Selskapet kan kreve at styremedlemmer, medlemmer av bedriftsforsamlingen, daglig leder, aksjeeiere eller granskere, erstatter tap som de forsettlig eller uaktsomt har voldt under utførelsen av sin oppgave”. |

MODUL A3 Organisasjonen og behovet for ERMENHET A3.3 Diskusjonsspørsmål:A3-1 Hva motiverer organisasjonen til å igangsette ERM-tiltak A3-13 Hva er Solvency II? I hvilken bransje benyttes den og hva innebærer dette for bransjen av etterlevelseskrav? |

ERM- guidene A og B

Kursguidene kan bestilles fra www.RisikoLedelse.com

eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

KURSDOKUMENTASJON INNHOLD GUIDE A

Bakgrunn, behov, ERM-systemet og – prosesser

|

FORORD iv 1.1. HVA MENER VI MED RISIKO? 7 2. ENTERPRISE RISK MANAGEMENT – ERM 33 2.1 RM VERSUS ERM 34 3 ORGANISASJONEN OG BEHOVET FOR ERM 81 3.1 KOMMERSIELT DREVNE KRAV 82 4.1 ERM-SYSTEMET (-RAMMEVERKET) 115 5.1 FORMALISERING OG DOKUMENTASJON 123 6. ETABLERING AV KONTEKST FOR ERM 156 6.1 GENERELT 158 7 DEN SYKLISKE KJERNEPROSESSEN / ERM-KJERNEPROSESSEN 195 7.1 GENERELT OM KJERNEPROSESSEN 196 8 HÅNDTERING OG OVERVÅKNING AV RISIKO 234 8.1 IVERKSETTELSEN AV FORESLÅTTE TILTAK 235 9 ERM-SYSTEMEVALUERING OG GJENNOMGANG 251 9.1 ERMSE (ERM SYSTEMEVALUERING) 251 |

Kursguidene kan bestilles fra www.RisikoLedelse.com eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VEDLEGGSOVERSIKT GUIDE A

| Vedlegg | Tekst | Guide A | GuideB |

| Vedlegg A | Risikokategoriseringsmodellen | X | |

| Vedlegg B | Risikopolicy i «Vår Organisasjon.» | X | |

| Vedlegg C | Mandat ERM | X | |

| Vedlegg D1 | Eksempler på skjematur for ERM-SystemEvaluering (ERMSE). |

X | |

| Vedlegg D2 | Vurderingskriterier/karakterskala (skala 1-5) for ERMSE. | X | |

| Vedlegg D3 | Spørreskjema A ERMSE | X | |

| Vedlegg D4 | Spørreskjema Del B. ERMSE Eksisterende elementer i ERM-systemet | X | |

| Vedlegg E | Sjekklister/spørsmål | X | |

| Vedlegg F1 | Workshop | X | |

| Vedlegg F2 | Enkelt Risikospørreskjema | X | |

| Vedlegg F3 | Alternativt risikospørreskjema | X | |

| Vedlegg F4 | Risikotiltak | X | |

| Vedlegg F5 | Rapporter | X | |

| Vedlegg F6 | Håndtering og overvåking | X | |

| Vedlegg F7 | Vedlikehold av kontekst | X | |

| Vedlegg G | Nøkkelreferanser/standarder | X | X |

| Vedlegg H Vedlegg I |

ISO 31000:2009 Risikoledelse Ordforklaringer |

X X |

X X |

| Vedlegg J | Litteratur | X | X |

| Vedlegg K1 | Tabeller og figurer i Guide A | X | |

| Vedlegg K2 | Tabeller og figurer i Guide B | X | |

| Vedlegg L1 | Innhold Guide A Bakgrunn, behov, ERM-systemet og – prosesser | X | |

| Vedlegg L2 | Innhold Guide B – Gjennomføring og praktisk iverksettelse | X |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VIG CONSULTING

ORG.NR: 977 505 992

Jan Vig

Daglig leder

__________________

Kirkeveien 35, NO-1710, SARPSBORG

Mobile : +47 414 43 727

e-mail: ja-vig@online.no

Web: www.slowdown.no ,www.intelligence.no , www.risikoledelse.com

Copyright © 2006-2015 VIG CONSULTING

Legg igjen en kommentar