ERM–guiden

Praktisk Enterprise Risk Management(ERM)

Guide A – Bakgrunn, behov, ERM-systemet

– og prosesser

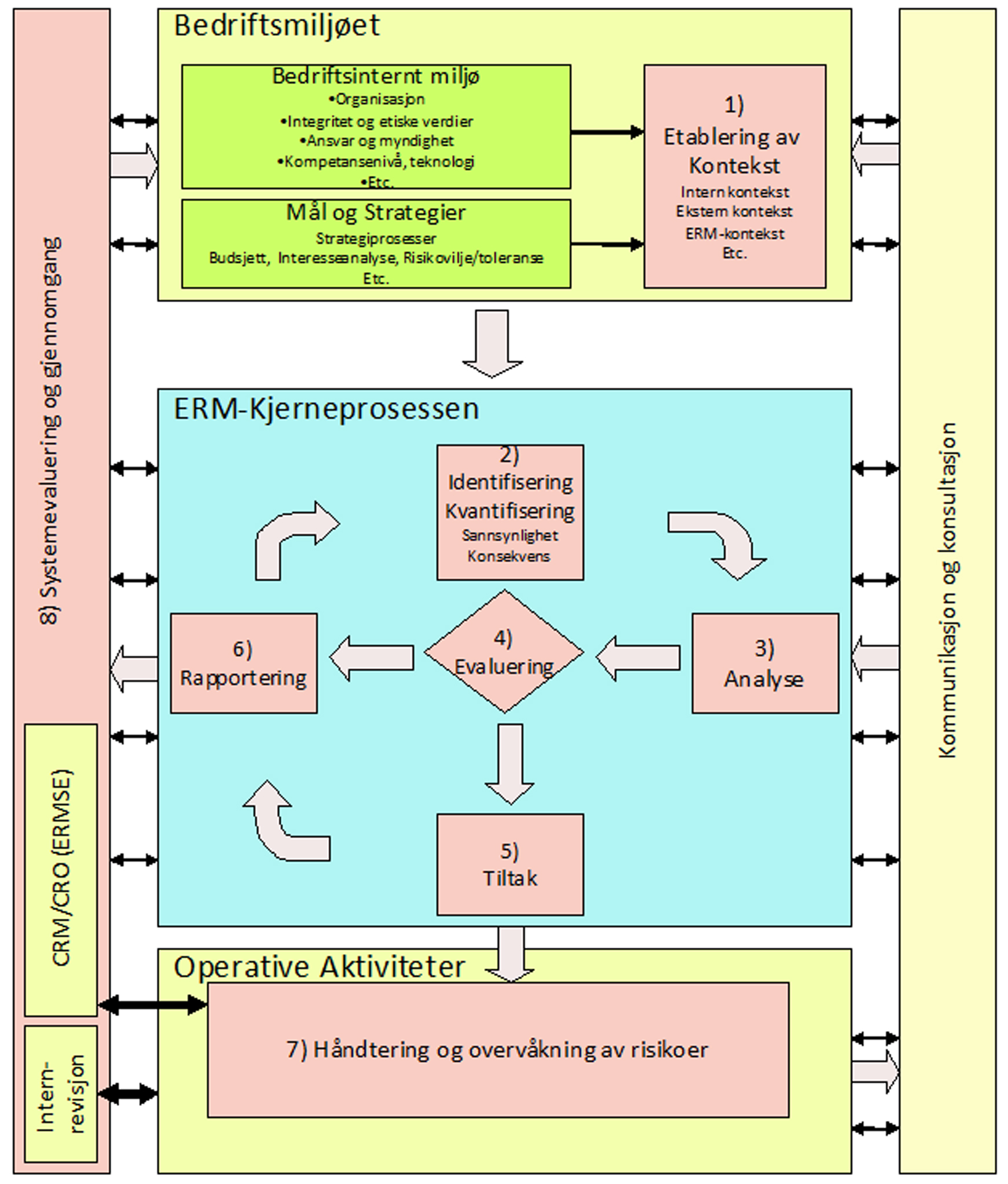

Vår ERM-modell/ Vårt ERM-system/ Vårt ERM-rammeverk i tråd med ISO 31000:2009 Risk Management – Principles and Guidelines

Modul A3 Organisasjonen og behovet for ERM

ENHET A3.2 Juridisk drevne krav:beskriver hvordan det er en verdensomspennende tendens at “Corporate Governance legislation” krever klarere fokus på ”risikomestring og håndtering». Videre blir de forskjellige krav i noen utvalgte land beskrevet. |

Det er vanskelig å hevde en klar grense med hensyn til hva som er lovpålagte krav til ERM, og hva som er kommersielt drevne krav. Lover, regler og konvensjoner følger normalt landegrenser, noe globaliserte organisasjoner ikke gjør. Vi kan derfor se at regler som en organisasjon er lovpålagt i et land, nødvendigvis ikke gjelder for andre deler av organisasjonen i andre land. Likevel vil det ofte være slik at organisasjonen i større eller mindre grad vil måtte ta opp i seg mange av de ulike ”lokale” påleggene. I særlig grad gjelder dette krav fra myndigheter i det land organisasjonen springer ut fra. Innføring av lover og regler i de ulike land finner heller ikke sted i samme takt. Det kan derfor være nødvendig med et visst ”overblikk” for å forutse hvilke lover og regler som vil få betydning på sikt.

Likedan ser vi at organisasjoner må tilfredsstille det ”regime” som gjelder i det/de land der organisasjonen henter sitt finansielle fundament. Ulike lover og regler vil derfor kunne gjelde for en organisasjon som er notert på Oslo Børs (OB) kontra en tilsvarende som er knyttet til New York Stock Exchange (NYSE).

En verdensomspennende tendens synes å være at “Corporate Governance legislation” krever klarere fokus på ”risiko styring og håndtering”. Dette er en utvikling ansporet av prestisjetunge organisasjoner som Verdensbanken og OECD. De fleste juridiske regimer har derfor de siste årene allerede vedtatt nye regler, eller har prosesser som ser på denne problemstillingen. Storbritannia har sin ”Turnbull Code” av 1999, Frankrike ”Vianot Report” av 1995 og 1999”, Tyskland ”KonTraG” og USA ”the Sarbanes-Oxley Act”. Ellers ser vi både i Norge og i verden for øvrig en klar tendens til at de ulike land ratifiserer eller tar opp i seg ulike konvensjoner, i stedet for å utvikle egne lover på de ulike områder. De ”tunge” regimene vil da ha størst betydning som ”defacto standarder”. Vi vil derfor i det følgende hovedsakelig konsentrere oss om å se på hva ”the Sarbanes-Oxley Act” og ”KonTraG” betyr for sine respektive land og deres samarbeidspartnere.

A3.2.1 Juridiske krav, – USA, – ”The Sarbanes-Oxley Act”

I USA ble det i juli 2002 vedtatt en ny lov for å gjenreise tilliten i det amerikanske kapitalmarkedet. Loven, som kalles ”the Sarbanes-Oxley Act” (SOX) er direkte foranlediget av de store finansskandalene som i løpet av de siste årene har rammet bl.a. Enron, WorldCom, Adelphia, Allied Irish Bank, HealthSouth, og Arthur Andersen og andre aktører i det amerikanske og internasjonale kapitalmarkedet. Loven fikk uvanlig bred støtte tatt i betraktning at den representerer restriksjoner i næringslovgivning i USA. Loven er omfattende, og den har virkninger også for enkelte ikke-amerikanske aktører. De ulike sider ved loven trer i kraft på ulike tidspunkter, og det er gitt visse overgangsregler. Til tross for at lovens forløpere er Treadway Commissions arbeider fra 1987, og et SEC-forslag (SEC = Securities and Exchange Commission) fra 1988 oppfattes loven som et utpreget hastverksarbeid. I ettertid må vi kunne si at disse forarbeidene har levd en ufortjent anonym tilværelse helt til de nevnte finansskandalene rokket næringslivet i grunnvollene. Vi kan spørre oss om behovet for bedre regulering på dette området ble så påfallende at politisk uenighet og kvalitetskrav ble sekundært.

De viktigste delene av denne loven (SOX) i forhold til vårt tema her, er de delene som går under betegnelsene ”section 302” og ”section 404”. Den nye loven gjelder for alle selskaper som har utstedt verdipapirer i USA, som handles over børs i USA og som ellers er pålagt rapportering til det amerikanske verdipapirtilsynet Securities and Exchange Commission (SEC). Reglene vil således også kunne få konsekvens for selskaper hjemmehørende i Norge. Loven omfatter videre ikke-amerikanske revisjonsfirmaer som yter revisjonstjenester overfor slike selskaper og dets datterselskaper.

| Daglig leder og finansdirektør i organisasjoner som omfattes av den nye loven pålegges å bekrefte at vedkommende har gjennomgått de regnskaper som fremlegges, at disse er utarbeidet i samsvar med relevante regler og at de i det vesentlige viser et korrekt bilde av organisasjonens finansielle stilling og resultat. |

Daglig leder og finansdirektør har videre ansvar for at det er etablert tilstrekkelige interne kontrollrutiner som sikrer at vesentlig informasjon om organisasjonen gjøres kjent for ledelsen.

Overtredelse av disse pliktene er underlagt strengt straffeansvar, og kan i forsettlige tilfeller straffes med bøter inntil fem millioner dollar, og/eller inntil 20 års fengsel.

| Sentrale elementerDaglig leder (CEO) og finansdirektør (CFO) er pålagt å bekrefte at de har gjennomgått regnskapene som er fremlagt, og at regnskapene gir et korrekt bilde av selskapets finansielle stilling og resultat (Section 302). De må også bekrefte at det er etablert tilstrekkelige interne kontrollrutiner som sikrer at all vesentlig informasjon blir kjent for selskapet (Section 404). Krav til opprettelse av en revisjonskomité. Komiteen skal bestå av styremedlemmer som er uavhengige av selskapet, og skal blant annet ha som oppgave å velge og føre kontroll med revisor (i Norge velges ekstern revisor av generalforsamlingen). Beskyttelsesregler for ”whistleblowers”.Plikter som definerte primærinnsidere har til å melde kjøp og salg av selskapets aksjer, samt strenge regler for selskapets lån til styremedlemmer og ledende ansatte.Revisors uavhengighet.Spesielt om Section 404 Ledelsen har ansvaret for at organisasjonen etablerer og har en tilfredsstillende kvalitet i sin interne kontrollstruktur og regnskapsrapportering. De skal årlig, i tilknytning til årsregnskapet, avgi en bekreftelse som inneholder: En beskrivelse av ledelsens ansvar for å etablere og ha tilfredsstillende kvalitet i internkontroll relatert til finansiell rapportering. Ledelsens vurdering av kontrollene. En redegjørelse av systemet som benyttes for å vurdere selskapets internkontroll (for eksempel COSO) Norske selskaper som blir berørt av SOX, skal avgi for første gang en bekreftelse på Section 404 for årsregnskapet for 2005. |

Etter Sarbanes-Oxley Act, skal organisasjoner som er omfattet av loven, opprette en revisjonskomité bestående av styremedlemmer som er uavhengige i forhold til organisasjonen. Revisjonskomiteen har blant annet ansvaret for valg av og kontroll med revisor. Siden det etter norske regler er generalforsamlingen som velger revisor, kan det se ut til at norske organisasjoner som omfattes av Sarbanes-Oxley Act vil kunne få problemer med å etterleve begge regelsett uten endring i de norske aksjelover.

De nye reglene stiller videre strengere krav til revisors uavhengighet, herunder begrensninger med hensyn til hvilke tilleggstjenester revisor kan yte revisjonsklienten. Likeledes et krav om skifte av ansvarlig revisor hvert femte år. Det oppnevnes dessuten et nytt tilsynsorgan for revisorer – ”the Public Company Accounting Oversight Board”. Også ikke-amerikanske revisjonsfirmaer som omfattes av loven plikter å rapportere til, – og finansiere driften av dette tilsynsorganet.

Loven inneholder også visse beskyttelsesregler for såkalte ”whistle blowers”, et tema som også har vært debattert her hjemme. En ansatt som rapporterer om alvorlige brudd mot Sarbanes-Oxley Act gis rettslig beskyttelse overfor selskapet, samtidig som det er straffbart for selskapet å ”hevne” slik rapportering.

De nye reglene gjelder ikke bare organisasjonen selv, organisasjonens ledelse og organisasjonens revisor, men også rådgivere som advokater. Advokater pålegges bl.a. en plikt til å rapportere om vesentlige brudd på verdipapirlovgivningen til juridisk direktør eller administrerende direktør, revisjonskomité eller styret under prinsippet ”whatever it takes”.

Videre omfatter den nye loven en plikt for visse ”primærinnsidere” til å melde kjøp og salg av selskapets aksjer, innen to dager etter at transaksjonen har funnet sted, samt visse begrensninger mot at organisasjonen yter lån til styremedlemmer og ledende ansatte.

Det nye regelverket innebærer totalt sett en betydelig skjerpelse av kravene til ”Corporate Governance”, dvs. reglene om styring og kontroll av selskaper. Norsk selskaps-, revisor- og regnskapslovgivning har i lengre tid inneholdt tilsvarende krav på en rekke områder som omfattes av Sarbanes-Oxley Act, uten at vi av den grunn har vært forskånet fra tilfeller reglene er ment å forhindre. Kredittilsynet ser imidlertid ut til å mene at de norske regler i hovedsak er strenge nok. Det er derfor usikkert om Sarbanes Oxley Act helt eller delvis vil bli gjort gjeldende i Norge. Selv om Sarbanes-Oxley Act av lovgivende myndighet i USA er gitt virkning også for ikke-amerikanske organisasjoner og deres ledelse, revisor og rådgivere, forutsetter håndhevelse i Norge at reglene gjennomføres med lovs virkning her i riket. Inntil så skjer vil Sarbanes-Oxley Act normalt bare kunne straffesanksjonere overfor organisasjoner og personer hjemmehørende i USA, eller overfor personer som anholdes under midlertidig opphold i USA. Det er imidlertid grunn til å tro at de organisasjoner og revisjonsselskaper som omfattes av loven vil instruere sin ledelse, sin revisor og sine rådgivere i Norge om å følge de nye reglene, selv om de nye reglene formelt sett ikke kan fullbyrdes overfor disse.

A3.2.2 Juridiske krav, – Tyskland, – ”KonTraG”

Umiddelbart er det ikke vanskelig å se at store deler av næringslivet neppe vil ønske økte krav til formalisme og rapportering velkommen. Den alminnelige oppfatning har vært at slike krav ofte har en tendens til å legge unødig beslag på bedriftens resurser og ta fokus vekk fra bedriftens verdiskapende virksomhet. Hvorfor går da Tyskland så langt i sin lovgivning?Innen EU er Tyskland kanskje det land som klarest har tatt stilling til ”Corporate Governance” og spørsmålet om styrets ansvar gjennom innføringen av en egen lov; ”The German Act of Corporate Control and Transparency” (”Das Gesetz zur Kontrolle und Transparenz im Unternehmensbereich”, – KonTraG)” av 1998.

Noe forenklet kan vi si at loven gjør styret og dets medlemmer (økonomisk) ansvarlig ovenfor samfunnet generelt og sine eiere spesielt, dersom det i organisasjonen ikke finnes mekanismer eller rutiner som sikrer dem den informasjon som kreves i utførelsen av deres styreverv. Styret må med andre ord kunne dokumentere rutinene for hvordan de skaffer seg den informasjon som benyttes, og gjennom dem hvilken informasjon de til enhver tid har hatt tilgjengelig som grunnlag for sine beslutninger. Feil beslutninger på basis av manglende eller mangelfull informasjon, kan i verste fall medføre personlig erstatningsansvar dersom mangelen på informasjon ikke skyldes brudd på de av styret godkjente rutiner.

Det er klart at en så tidlig innføringen av en såpass radikal lovgivning fra Tysk side, også har vært strategisk motivert. Innad i EU vil Tyskland med dette få to klare konkurransefortrinn:

|

| Som Tom Saweyr oppdaget tidlig ligger verdien i et stykke arbeid i måten vi betrakter utfordringen på:Svettende foran et tre ganger tretti meters plankegjerde som skulle kalkes ble Tom Sawyer spottet av sine kamerater som var på vei for å bade på en lørdags ettermiddag. Han får da en briljant idé. På spørsmålet om hvordan det er å arbeide, ser Tom på sin fortvilte situasjon fra en helt ny vinkel: ”Er det kanskje hver dag en gutt får sjansen til å hvitkalke et gjerde?” Resten av historien er kjent. Kameratene ikke bare trygler om å få lov til å male, de betaler for det også, – og snur Toms ulykke til rikdom! |

Det som i utgangspunktet kan se ut som en byråkratisk forordning kan altså vise seg å bli et fortrinn for Tyskland, – både i form av et ryddigere næringsliv og lettere tilgang til kapital.

A 3.2.3 Juridiske krav, – Norge

I Norge har vi nok ikke vært så tydelige eller strategisk motiverte som Tyskland og USA når det gjelder innføring av lovgivning på området ”Corporate Governance”. Det er i første rekke aksjeloven (asl) av 13. juni 1997 nr. 44 og allmennaksjeloven (asal) av 13.juni 1997 nr. 45 som setter de juridiske føringene til ”Corporate Governance”. Norge har dermed også i noen grad tapt mulighetene en separat lov ville gitt til å få tydeliggjort problemstillingene og ensrettet reglene på tvers av ulike selskapsformer. Nå er selvfølgelig problemstillingen også svært ulike, avhengig av selskapsform. Men også andre lover som eksempelvis regnskapsloven, skatteloven og revisorloven vil indirekte kunne ha stor betydning som premissgivere for organisasjonenes behov for ERM. Dessuten er i skrivende stund er ny arbeidsmiljølov under utarbeidelse.

A3.1.4.1 Aksjelovene

Selv om Norge ikke har gått så langt som Tyskland ved å skille ut ”Corporate Governance” i en egen lov er det liten tvil om at aksjeloven (asl) av 13. juni 1997 nr. 44 og allmennaksjeloven (asal) av 13.juni 1997 nr. 45 representerer en utviklingen i retning av å tydeliggjøre styrets ansvar. Likedan ser vi at myndighetene i økende grad synes villige til å benytte de lover som har vært tilgjengelige, men i liten grad har kommet til anvendelse.

De to lovene, ” aksjeloven (asl)” og ” allmennaksjeloven (asal)” er for de fleste tema vi anser relevante her helt parallelle (også når det gjelder struktur og paragrafnummerering). Av den grunn vil vi for enkelthets skyld kun henvise til aksjeloven (asl) i de følgende avsnitt.

Aksjelovens (asl) ansvarsregler

Ett av de områdene som kanskje har blitt mer uklare med de nye aksjelovene er ”ansvarsregelen”.

| I den forrige aksjeloven av 1976 (asl 1976) § 15-1 het det:«Stifter, styremedlem, medlem av bedriftsforsamling eller representantskap samt administrerende direktør, plikter å erstatte skade som han under utførelsen av sin oppgave forsettlig eller aktløst volder selskapet, aksjeeier eller andre”. Asl 1976 § 15-1 er nå erstattet av asl 1997 § 17-1 som lyder:«Selskapet kan kreve at styremedlemmer, medlemmer av bedriftsforsamlingen, daglig leder, aksjeeiere eller granskere erstatter tap som de forsettlig eller uaktsomt har voldt det under utførelsen av sin oppgave”. |

Det ansvaret som pålegges det enkelte medlem av de styrende organer gjennom asl § 17-1 er et individuelt ansvar. Følgelig må det foretas en separat vurdering av hvert enkelt styremedlems forhold. Det foreligger altså ikke et kollektivt ansvar for styret som sådant. Derimot hefter de solidarisk, dersom flere styremedlemmer blir erstatningsansvarlige, jfr. Lov om skadeserstatning (skl) § 5-3 nr.1.)Det fremgår altså at ansvarsreglene ikke lenger kan anvendes mot andre krav enn de krav ”selskapet” måtte ha. Erstatningsansvar overfor ”aksjeeier eller andre” (enkeltkreditorer) omfattes altså ikke direkte av asl § 17-1 og ansvaret må derfor hjemles i alminnelige ulovfestede erstatningsregler. Hvorfor styremedlemmenes erstatningsansvar overfor enkeltkreditorer ikke lenger er lovfestet, er ikke begrunnet i aksjelovens forarbeider. Et slikt ansvar har eksistert lenge, men ble først lovfestet ved aksjeloven i 1976. Bortfall av ansvaret overfor enkeltkreditorer ville normalt krevd nærmere begrunnelse. Vi må derfor kunne gå ut fra at det ikke har vært lovgivers hensikt at dette skulle falle bort, men at det har skjedd ved et ”uhell”.

Hensynet til beskyttelse av organisasjonskapitalen er sentralt i aksjeloven. Dette er nærmere presisert i forarbeidene:

| «Siden organisasjonsdeltakernes ansvarsbegrensning er det som i første rekke skiller et aksjeselskap fra andre virksomhetsformer, er det naturlig at aksjeloven inneholder regler som har til formål å avbøte enkelte uheldige virkninger av denne ansvarsbegrensningen. Dette gjelder i første rekke regler som pålegger deltakerne å gjøre et innskudd i organisasjonen, regler som skal sikre at denne innskuddsforpliktelsen er reell, og regler som skal hindre at deltakerne på ulovlig måte får sitt innskudd tilbake. Hensynet til organisasjonens kreditorer er derfor et av de grunnleggende hensyn som aksjeloven bør ivareta.» |

Det er hovedsakelig i tilknytning til de reglene som skal beskytte organisasjons-kapitalen, at det har blitt innført nye og strengere regler med betydning for styrets erstatningsansvar, spesielt asl §§ 3-4 og 3-5.

| I asl § 3-4 heter det nå at ” Organisasjonen skal til en hver tid ha en egenkapital som er forsvarlig ut fra risikoen ved/og omfanget av virksomheten i selskapet”.Videre heter det i asl§ 3-5,1l ”Hvis det må antas at egenkapitalen er lavere enn forsvarlig ut fra risikoen ved og omfanget av virksomheten i organisasjonen, skal styret straks behandle saken” |

Selskapet som eget rettssubjekt

Dette må sies å representere en klar skjerpelse i forhold til tidligere krav og det synes som om lovgiver således har valgt å benytte styreansvaret som virkemiddel for å ivareta hensynet til selskapskapitalen.

Et aksjeselskap regnes som et eget selvstendig rettssubjekt. Dette innebærer at organisasjonens kreditorer som hovedregel må søke dekning i organisasjonens midler, og ikke kan kreve at organisasjonens aksjeeiere dekker dens gjeld. Aksjeselskapsformen innebærer en ansvarsbegrensning for organisasjonens eiere, ettersom de ikke er ansvarlig for mer enn sitt aksjeinnskudd, jfr. asl §1-1 og §1-2(2). At selskapets kreditorer må søke dekning i selskapets midler, innebærer at så lenge selskapet er solvent, vil ikke kreditorene lide noe erstatningsmessig tap. Høyesterett har gitt en prinsipiell uttalelse om selskapets rettssubjektivitet i Rt-1991-119:

| «Loven gir gjennom aksjeselskapsformen adgang til ansvarsbegrensning nettopp for risikofylte virksomheter. Aksjeselskapets ansvar er begrenset til de midler organisasjonen disponerer over. Dersom kreditor ikke får dekning gjennom disse midler, må det kreves noe spesielt for at han skal kunne skjære gjennom ansvarsbegrensningen og søke dekning hos de enkelte deltakerne – aksjonærene – eller hos styremedlemmene som har stått for ledelsen av selskapet.» |

Ansvarsgrunnlaget

Rettens generelle uttalelser om at det ”må kreves noe spesielt” for at man skal kunne skjære gjennom ansvarsbegrensningen, er viktige som utgangspunkt for vurderingen av styremedlemmers eventuelle erstatningsansvar.

For at et styremedlem skal holdes erstatningsansvarlig, må imidlertid de tre alminnelige vilkårene for erstatning, ”erstatningsmessig skade, ansvarsgrunnlag og årsakssammenheng” være oppfylt.

|

Styremedlemmers erstatningsansvar gjelder normalt erstatning for ren formueskade. Det er derfor ikke gitt at erstatningsrettslige prinsipper som gjelder for person- og tingsskade, vil kunne få anvendelse på ansvaret.

Styrets oppgaver

Som nevnt i punktet om ansvarsgrunnlaget, vil rettsreglene om styrets oppgaver kunne legge grunnlaget for en culpavurdering. Styrets oppgaver har forskjellige formål, og flere hensyn begrunner reglene. Både hensynet til selskapet selv, hensynet til selskapets aksjeeiere, samt hensynet til selskapets kreditorer ansatte og andre interessenter kan begrunne reglene. I prinsippet vil hensynet til samfunnet for øvrig også ha betydning.

|

Aksjeloven inneholder også en rekke spesialbestemmelser om styrets oppgaver. Spesialbestemmelsene står i nær tilknytning til de generelle bestemmelsene om forvaltning og tilsyn, og kan sies å presisere og utvide disse pliktene i visse tilfeller

Asl §3-4 krever at organisasjonen skal ha en «forsvarlig» egenkapital. Hvorvidt egenkapitalen er forsvarlig, skal vurderes ut fra risikoen ved, og omfanget av virksomheten i organisasjonen.

Asl §3-5 omhandler styrets handleplikt ved tap av egenkapital, og bestemmer at styret skal behandle saken dersom det må antas at egenkapitalen er «lavere enn forsvarlig ut fra risikoen ved og omfanget av virksomheten i organisasjonen.» Det må foretas en helhetsvurdering ut fra forholdene i det enkelte tilfelle.

Videre pålegger asl §3-5 styret å innkalle organisasjonens generalforsamling, og å gi en redegjørelse for organisasjonens økonomiske stilling. Dessuten skal styret foreslå tiltak som vil kunne gi organisasjonen en forsvarlig egenkapital. Dersom styret ikke finner grunnlag for å foreslå slike tiltak, eller tiltak ikke er gjennomførbare, skal organisasjonen foreslås oppløst.

Styrets handleplikt gjelder også dersom det må antas at organisasjonens egenkapital er blitt mindre enn halvparten av aksjekapitalen, jf. 1. ledd siste punktum.

Asl §§ 3-4 og 3-5 retter seg mot organisasjonens reelle egenkapital, ikke den bokførte.

Asl §§3-4 og 3-5 har blant annet til formål å beskytte kreditorenes interesser. Dette fordi kreditorenes dekningsobjekt er organisasjonens aktiva.

A3.1.4.2 Regnskapsloven

Også lover og regler som regulerer regnskapsførsel (ofte kalt ”N-GAAP») kommer etter. En konservativ tolkning av disse reglene har gitt rom for avsetninger og verdikorrigeringer med betydelig reservekarakter. Som en konsekvens av globalisering ser vi at stadig flere selskap dreier sine regnskap i retning av IAS (International Accounting Standard)/IFRS (International Financial Reporting Standard) og US-GAAP (US Generally Accepted Accounting Principles). Vi vil også etter hvert se at de norske reglene i seg selv dreier seg i samme retning. Både IAS og US-GAAP legger større vekt på at det skal settes av for tap organisasjonen sannsynligvis blir påført. Det vil fortsatt være rom for skjønn, men det vil være betydelig økte krav til å sannsynliggjøre og dokumentere behovet for avsetning. Organisasjonen vil i denne sammenhengen kunne ha stor glede av dokumentasjon og understøttelse fra en kontinuerlig ERM-prosess. Annen generell risiko skal kun taes med som noter eller kommentarer til regnskapene. Fortsatt vil vi i noen grad kunne gjøre pauschale avsetninger for risikoer etter norske regler men svingningene vil være hyppigere og større, og samlet stille større krav til dokumentasjon av bakenforliggende resonnement.

A3.1.4.3 Skatteloven, – “internprising” – eller ”Transfer Pricing”

Internasjonale konsern vil normalt ha muligheten til å synliggjøre sine økonomiske resultater i flere land avhengig av hva som synes mest hensiktsmessig. Dette er noe skattemyndighetene i de respektive land er svært klar over, samtidig som de selvfølgelig ønsker at mest mulig av et eventuelt overskudd skal komme til beskatning nettopp hos dem. Internasjonale konsern som ønsker å begrense mulighetene for å bli utsatt for dobbeltbeskatning må derfor inngå såkalte ”transfer pricing-avtaler” (internprisingsavtaler), som redegjør for hvilke prinsipper man følger for fordeling av resultater konsernselskapene i mellom. En viktig del av denne dokumentasjonen vil være omfanget av – og hvilken enhet som oppebærer de risikoer organisasjonen totalt eksponeres for. Dersom det her ikke er et visst samsvar mellom den enkelte enhets resultat og risiko, kan mulighetene for dobbeltbeskatning øke som følge av at et av ”skatteregimene” føler seg forfordelt.

Rimeligvis vil skattemyndighetene også være svært vare for endringer en organisasjon gjør, som kan tyde på at organisasjonen snur kappen etter vinden for å spare skatt. Velger organisasjonen et prinsipp, og dokumenterer dette må den holde seg lojalt til dette i praksis over lengre tid. Det er mange eksempler på internasjonale organisasjoner som for lengre tid siden har inngått ”transfer pricing”-avtaler og siden har de hatt et ”bevisstløst” forhold til disse. Verden kan ha endret seg vesentlig siden inngåelsen, – og som følge av dette også organisasjonens praksis i forhold de faktorer som er grunnleggende for avtalen. Det kan da ha da oppstått et gap mellom ”liv og lære”, – noe skattemyndighetene normalt vil fatte interesse for. Dermed øker også sannsynligheten for dobbeltbeskatning.

Innføring av et ERM-system og sykliske rutiner, vil både bidra til å ”levendegjøre” avtaler og øke bevisstheten omkring ”transfer pricing” problematikken. Likedan vil ERM systemet og rutinene generere rapporter og underlag som kan tjene som dokumentasjon i forholdet til det enkelte skatteregime.

A3.1.4.4 Revisorloven

Revisorlovens § 4-5 omtaler begrensinger i hvilke oppdrag revisor kan påta seg for ikke å miste sin objektivitet. Derigjennom reguleres også hvilke roller ekstern revisor kan påta seg i et ERM-system. Kredittilsynets gjennomførte i 2002/2003 et ”rådgivningstilsyn” som sammen med en del enkeltsaker har vist at revisorene i en del tilfeller har et syn på kombinasjonen av revisjon og rådgivning som kan føre til at deres objektivitet, eller omverdens tiltro til deres objektivitet, kan bli skadelidende. Det virker som det er et behov for klarere grensedragning på dette området. Kredittilsynet har derfor foreslått at det gjøres en endring til revisjonslovens § 4-5 som gjør det mulig for tilsynet å gi utfyllende regler i forskrifts form. Det er imidlertid lite trolig at noen slik endring vil komme før EU har utformet et utkast til sitt nye 8. selskapsdirektiv. Det er forventet at revisorloven etter dette vil måtte vurderes i sin helhet.

A3.1.4.5 Arbeidsmiljøloven (Aml 2005)

I lovgivningen fremkommer alle enkeltpersoner som egne rettssubjekter med rettigheter og plikter. Det samme gjelder organisasjoner og foretak. Når enkeltpersoner ansettes i en organisasjon oppstår det en lojalitetsplikt til arbeidsgiver for arbeidstakeren. Arbeidstakeren handler på vegne av arbeidsgiveren som rettssubjekt og inngår som sådan som en del av dennes ”organisme”.

På den ene siden står altså arbeidsgivers krav om lojalitet mens vi på den andre siden har individets rett til å tenke, tro og tale fritt.

Arbeidsgiveren oppfatter ofte arbeidstakeres og deres interesser som så sammenfallende med egne interesser at det stilles særlige krav til deres adferd i og utenfor tjenesten, som kommer i konflikt med deres status som selvstendige personer. Den enkelte arbeidstakers behov for å verne om egen integritet kan bli så sterkt at den ansatte må bryte den lojalitetsplikt arbeidsgiver anser å ha krav på. Konflikten oppstår ofte i tilfeller der arbeidsgivers normer og handlinger ikke står i forhold til den enkelte medarbeiders krav til etiske standarder og ikke når frem med sine synspunkter hos denne (såkalt ”whistle blowing”/”varsling”). Konflikten eskalerer dessverre ofte opp i sterke motsetninger mellom arbeidsgiver og arbeidstaker, – gjerne med dårlig arbeidsmiljø, ulike former for trakassering og oppsigelser som resultat. Når konflikten har allmenn interesse får den gjerne også negative konsekvenser for organisasjonens renommé.

Denne problemstillingen har stadig kommet tydeligere frem i norsk og internasjonal samfunnsdebatt. Betydningen av at den enkelte organisasjon har interne regler for hvordan man som arbeidsgiver og arbeidstaker skal forholde seg, når slike konflikter er under oppbygging, har også kommet tydelig frem.

Nyere amerikansk lovgivning har erkjent at enkeltpersoners integritet kan være en viktig ”sikkerhetsventil” for å avdekke ulovligheter og uheldige forholdet mellom organisasjonen og dens eksterne interessenter. Den har derfor gått langt i å stimulere til at ”whistle blowing(varsler)” skal kunne finne sted, men at den enkelte ”whistle blower(varsler)” dermed også trenger beskyttelse (”the Sarbanes-Oxley Act” (SOX)). En slik særlov foreligger ikke i Norge men problematikken er utredet i NOU 2004: 5. Videre hadde stortinget til hensikt å inkludere problemstillingen i Arbeidsmiljøloven (Aml) av 2005. Den delen som omhandlet ”varsling” (§ 2-4) blir imidlertid ikke vedtatt med virkning fra 01.01.2006, slik resten av loven blir. Det er imidlertid all grunn til å tro at en ny lov snart vil foreligge.

Det er to viktige grunner til at vi tar opp fenomenet ”whistle blowing(varsling)” her:

|

Det er derfor grunn til å imøtese den nye lovgivningen med en viss forventning, og ta hensyn til fenomenet i interne instrukser og rutiner

ERM- guidene A og B

Kursguidene kan bestilles fra: www.RisikoLedelse.com

eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

KURSDOKUMENTASJON INNHOLD GUIDE A

Bakgrunn, behov, ERM-systemet og – prosesser

|

FORORD iv 1.1. HVA MENER VI MED RISIKO? 7 2. ENTERPRISE RISK MANAGEMENT – ERM 33 2.1 RM VERSUS ERM 34 3 ORGANISASJONEN OG BEHOVET FOR ERM 81 3.1 KOMMERSIELT DREVNE KRAV 82 4.1 ERM-SYSTEMET (-RAMMEVERKET) 115 5.1 FORMALISERING OG DOKUMENTASJON 123 6. ETABLERING AV KONTEKST FOR ERM 156 6.1 GENERELT 158 7 DEN SYKLISKE KJERNEPROSESSEN / ERM-KJERNEPROSESSEN 195 7.1 GENERELT OM KJERNEPROSESSEN 196 8 HÅNDTERING OG OVERVÅKNING AV RISIKO 234 8.1 IVERKSETTELSEN AV FORESLÅTTE TILTAK 235 9 ERM-SYSTEMEVALUERING OG GJENNOMGANG 251 9.1 ERMSE (ERM SYSTEMEVALUERING) 251 |

Kursguidene kan bestilles fra www.RisikoLedelse.com eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VEDLEGGSOVERSIKT GUIDE A

| Vedlegg | Tekst | Guide A | GuideB |

| Vedlegg A | Risikokategoriseringsmodellen | X | |

| Vedlegg B | Risikopolicy i «Vår Organisasjon.» | X | |

| Vedlegg C | Mandat ERM | X | |

| Vedlegg D1 | Eksempler på skjematur for ERM-SystemEvaluering (ERMSE). |

X | |

| Vedlegg D2 | Vurderingskriterier/karakterskala (skala 1-5) for ERMSE. | X | |

| Vedlegg D3 | Spørreskjema A ERMSE | X | |

| Vedlegg D4 | Spørreskjema Del B. ERMSE Eksisterende elementer i ERM-systemet | X | |

| Vedlegg E | Sjekklister/spørsmål | X | |

| Vedlegg F1 | Workshop | X | |

| Vedlegg F2 | Enkelt Risikospørreskjema | X | |

| Vedlegg F3 | Alternativt risikospørreskjema | X | |

| Vedlegg F4 | Risikotiltak | X | |

| Vedlegg F5 | Rapporter | X | |

| Vedlegg F6 | Håndtering og overvåking | X | |

| Vedlegg F7 | Vedlikehold av kontekst | X | |

| Vedlegg G | Nøkkelreferanser/standarder | X | X |

| Vedlegg H Vedlegg I |

ISO 31000:2009 Risikoledelse Ordforklaringer |

X X |

X X |

| Vedlegg J | Litteratur | X | X |

| Vedlegg K1 | Tabeller og figurer i Guide A | X | |

| Vedlegg K2 | Tabeller og figurer i Guide B | X | |

| Vedlegg L1 | Innhold Guide A Bakgrunn, behov, ERM-systemet og – prosesser | X | |

| Vedlegg L2 | Innhold Guide B – Gjennomføring og praktisk iverksettelse | X |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VIG CONSULTING

ORG.NR: 977 505 992

Jan Vig

Daglig leder

__________________

Kirkeveien 35, NO-1710, SARPSBORG

Mobile : +47 414 43 727

e-mail: ja-vig@online.no

Web: www.slowdown.no ,www.intelligence.no , www.risikoledelse.com

Copyright © 2006-2015 VIG CONSULTING

Legg igjen en kommentar