ERM–guiden

Praktisk Enterprise Risk Management(ERM)

Guide A – Bakgrunn, behov, ERM-systemet

– og prosesser

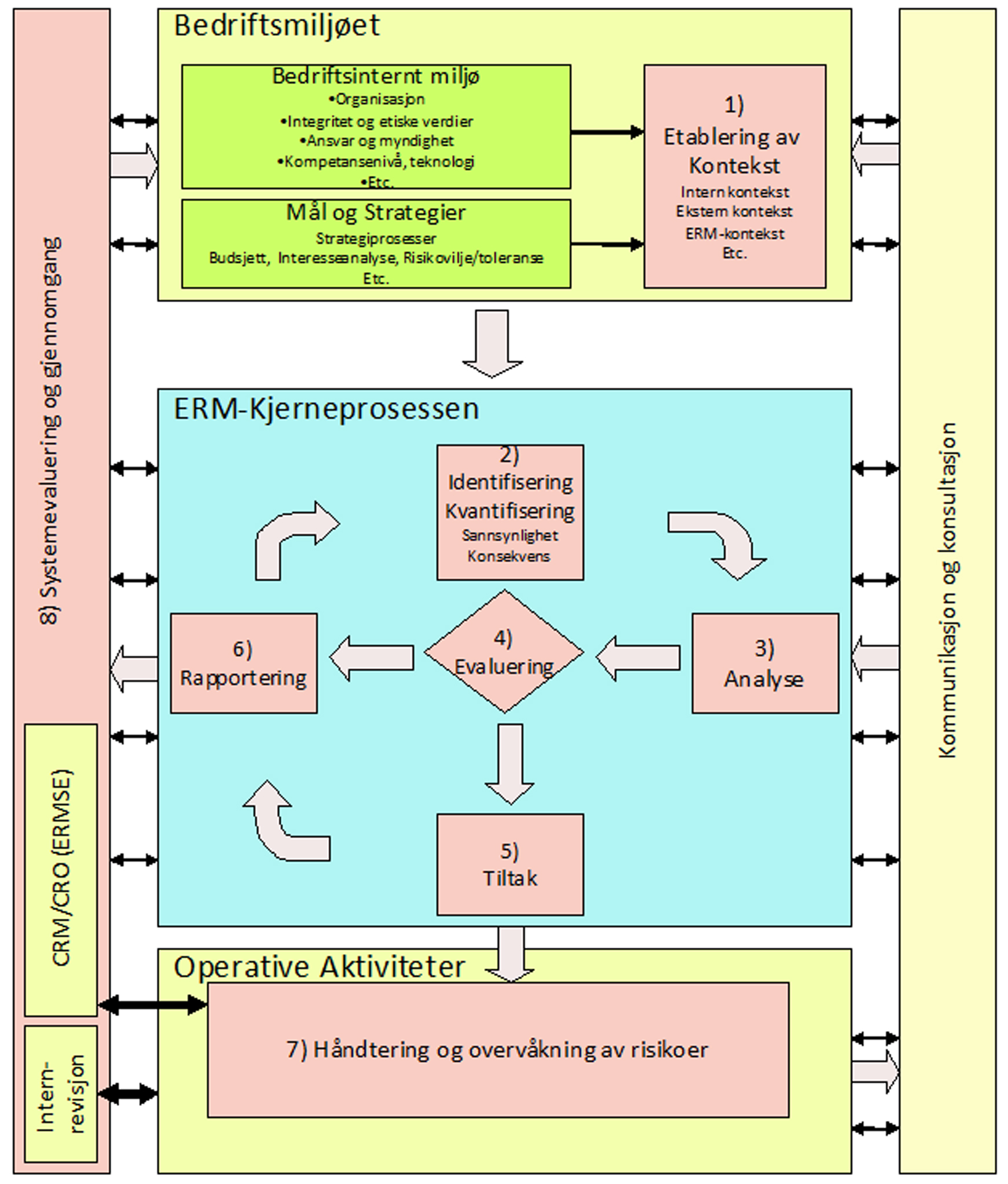

Vår ERM-modell/ Vårt ERM-system/ Vårt ERM-rammeverk i tråd med ISO 31000:2009 Risk Management – Principles and Guidelines

Modul A5 Bedriftsmiljøet

ENHET A 5.3 ERM og strategisk planlegging:beskriver hvordan en organisasjon som integrerer ERM i sin strategiske planlegging, kan bruke ERM i forståelsen av trusler og muligheter som presenteres i sin interne og eksterne kontekst til å utvikle strategiske mål som teller for assosierte risikoer og optimalisere det å ta risiko. |

Røttene til en organisasjons suksess ligger i dens forretningsstrategi. Imidlertid selv de beste planene kan bli undergravd av uforutsette hendelser. Når en organisasjon integrerer ERM i sin strategiske planlegging, kan den bruke forståelsen av trusler og muligheter som presenteres i sin interne og eksterne kontekst til å utvikle strategiske mål som teller for assosierte risikoer og optimalisere det å ta risiko.

A5.3.1 Strategisk utviklingsprosess og typer på forretningsrisikoer

Konseptet med strategisk ledelse er opprinnelig fra praktiske konsepter som armeer brukt for å vinne kriger. Innen den konkurransepregede forretningsverden utviklet strategisk ledelse seg til å omfatte aksjoner som organisasjoner tar for å oppnå sine langsiktige mål.

Strategisk ledelse gir retning, fokus og konsistens av aksjon i en organisasjon, gjør det mulig for den til å oppfylle sine langsiktige mål. Gjennom strategisk ledelse, blir alle organisasjonens aktiviteter justert til hverandre.

Strategisk ledelse er ansvaret til topplederne i organisasjonen som leder prosessen med å utarbeide visjon og misjon, og mål som overvåkes av styret. Topplederne bruker så disse elementene til å utvikle policyer og tildele ressurser.

Den strategiske ledelsesprosessen inneholder tre uavhengige trinn:

|

Denne diskusjonen om strategi bruker begreper som ledelse, styret og andre forretningsbegreper. Ord slike som ledere, embetsmenn/-kvinner, rådmann er substitutter i det offentlige eller i frivillige organisasjoner. ”Oppfyllelse (Compliance) av regulatorisk ansvar” eller andre lignende begreper kan også brukes for å erstatte ”forretningsplan” eller ”forretningsstrategi”.

A5.3.1.1 Strategisk utforming

I den strategiske utformingen utvikler toppledelsen og styret strategier ved å følge en tre-trinns prosess.

|

A5.3.1.2 Strategisk implementering

Strategisk implementering, ofte kalt gjennomføring/iverksettelse er prosessen med å få strategiene til å virke. Denne fasen er vanskeligere å fullføre og krever mer tid enn strategiformasjonsfasen. Mens toppledelsen er ansvarlig for å lage strategi er hele organisasjonen ansvarlig for dens implementering/iverksettelse.

Strategi implementering involverer fem trinn, som vanligvis er ansvaret til mellomlederne:

|

A5.3.1.3 Strategisk evaluering

Fullføringen av toppledelsens mål krever ofte betydelig anstrengelser og kan bli avsporet ved uventede omstendigheter. Strategievaluering involverer å sammenligne planer mot resultatene etter som året skrider frem.

Som et resultat av evalueringen må planer reformeres og/eller måten de implementeres på må justeres. Evalueringen kan indikere at resultatene ikke er i overenstemmelse med målene, på måter som ikke kan adresseres gjennom moderate tilpasninger. Eller det avdekkes at plankonseptene ikke er fullstendig knyttet til hverandre i implementeringsfasen, noe som krever tilpasning til implementeringstilnærmingen. Videre kan uventede eksterne økonomiske krefter gjøre oppnåelsen av en strategisk plan upraktisk eller umulig.

A5.3.1.4 Typer av forretningsstrategier

Strategiske planer omfatter en variasjon av organisasjonsmessige aktiviteter. I og med at organisasjoner generelt varierer mye krever hver organisasjon sin egen tilnærming. Strategier kan kategoriseres basert på nivåene de skal utføres på innen organisasjonen, hvordan de relaterer til utviklingsfasen i organisasjonen, og hvordan de er tilpasset den generelle tilnærmingen som organisasjonen adopterer.

Organisasjonsnivåer

Forskjellige slags strategier er utført på forskjellige nivåer innen en organisasjon. Strategier på alle nivåer bør justeres for å støtte opp om organisasjonens enhetlige misjon og visjon. Hver dag må ansatte delta i implementeringen av flere strategier på samme tid.

Disse er de mest utbredte typer av organisasjonsmessige strategier:

|

Utviklingsfasemodeller

Organisasjonsstrategier kan være komplekse og kan omfatte mange beslutninger, der hver har et stort utvalg av potensielle utfall. På grunn av det brede omfanget til organisasjonsstrategiene, kan beslutninger bli kategorisert som strategier basert på organisasjonens utviklingsfase.

Vekststrategier utformes for å forbedre en organisasjons status. Statusmålinger inkluderer generelt økning i salg, markedsandel, inntekter, aksjepris og/eller for-tjeneste.

Dette er eksempler på typer av vekststrategier:

|

Stabilitetsstrategier søker å vedlikeholde organisasjonens nåværende posisjon. Noen organisasjoner som er tilfreds med sin nåværende bransjeposisjon, produkter, lønnsomhet og vekst, ønsker ikke å risikere å investere ressurser i fremtidig potensiell vekst. Derfor utarbeider de strategier for å vedlikeholde sin nåværende posisjon på ubestemt tid.

En organisasjon bruker reduseringsstrategier når den må redusere andelen produkter eller slutte med tjenester den tilbyr.

Typer av reduseringsstrategier inkluderer disse:

|

Generell tilnærming

To generelle, men distinkte tilnærminger til strategisk planlegging er den industrielle organisasjonstilnærmingen og den sosiologiske tilnærmingen.

Den industrielle organisasjonstilnærmingen baserer strategisk planlegging på maksimering av fortjenesten gjennom konkurranse, økonomisk vekst, og effektiv ressurstildeling. Strategiske planer involverer aktiviteter som styrker aksjeeiernes avkastning.

Den sosiologiske tilnærmingen fokuserer primært på menneskelig interaksjon. Den er basert på antagelsen at folk oppfører seg rasjonelt og på en måte som vil tilfredsstille deres behov og der mindre enn optimal fortjeneste er akseptabel. En organisasjon som søker denne tilnærmingen vil dirigere sin strategiske plan mot kvaliteten på organisasjonens interaksjon innen sitt felleskap og kvaliteten på den servicen de tilbyr til ansatte og medlemmer. Den sosiologiske tilnærmingen er favorisert av mange statlige byråer og institusjoner der fortjeneste ikke er målet, fordi disse trenger å tilfredsstille interessenter som ikke er aksjeeiere. Dessuten er økonomisk effesiens og lønnsomheter ikke strategien deres.

A5.3.2 Utvikle ERM-mål tilpasset strategiske mål

Organisasjoner som har adoptert ERM-tilnærmingen må tilpasse sine ERM-mål med sine strategiske mål som del av sin planleggingsprosess.

ERM har opparbeidet troverdighet som en levedyktig disiplin etter som organisasjoner har adoptert praksis beskrevet i nasjonale standarder som AS/NZS ISO 31000, BS 31100 og eller internasjonale standarder som ISO 31000:2009, COSO 2004 og frivillig intern kontroll og virksomhetsstyringsretningslinjer. ERM fokuserer på en organisasjons samlede forretningsmål, dens risikotoleranse, dens risikoappetitt og dens kultur.

En organisasjon går typisk igjennom tre faser for å integrere sin strategiske plan med en ERM-tilnærming:

|

Når toppledelsen planlegger organisasjonens strategiske mål og styret fokuserer den det meste av sin oppmerksomhet på oppsiden av risiko (mulighet) for å søke etter muligheter for å styrke interessentenes verdi.

Organisasjoner som er godt ledet erkjenner verdien av å innlemme ERM i sin strategiske planleggingsprosess. Ved å tilpasse ERM-mål med strategiske mål kan en organisasjon balansere, styrke og beskytte interessentenes verdi, uten å fokusere utelukkende på oppsiden eller nedsiden, slik som feil ERM-praksis har ført til i kollaps av organisasjoner som en gang ble betraktet som uangripelige.

ERM hjelper ledelsen med å vurdere å redusere usikkerheter assosiert med strategisk planlegging. Når en vurderer forbindelsen mellom ERM og organisasjonens strategi, ønsker styret å vite hva ”suksess” betyr.

Innen sin strategiske planleggingsprosess evaluerer en organisasjon sin misjon, visjon og organisasjonsstrategi i konteksten av sine kjerneverdier. Kriterier for muligheter/trusler kan inkludere kostnader og fordeler, juridiske og lovpålagte krav, sosiologiske og miljømessige faktorer, interessentenes bekymringer, prioriteter og andre betraktninger. De kriteriene som organisasjonen velger er direkte knyttet opp imot dens kultur, verdier, kompetanser og innflytelse. Den strategiske prosessen som drives gjennom en serie av scenario planleggingsaktiviteter er en viktig komponent av denne evalueringen.

Risiko inkluderer potensielle trusler mot å oppnå organisasjonens misjon, visjon, strategiske mål og strategi, som også muligheter for gevinst. Eksempler på eksterne markeder og makrokrefter kan inkludere, avhengig av organisasjonen selv, sosial/ politisk, marked/økonomi, konkurrenter, kunder eller teknologi. Organisasjonen identifiserer disse kreftene (eller mulighetene/truslene) og vurderer dem basert på rangering av deres relevans, grad av visshet, og viktighet i forhold til dens hovedstrategi. Dette oppstår generelt innen en scenario planleggingsworkshop. Scenarioer driver potensielle alternativstrategier og tester hermed hovedstrategien med hensyn til tilpasningsevne. Organisasjonens ledere tar disse mulighetene/ truslene med i betraktning når de bestemmer suksess og tilpasningsevne for organisasjonens forretningsstrategi, dermed får de mer grundig kunnskap og bedre vurdering av vesentlige muligheter/trusler.

Potensiell leveranse fra en strategisk scenario planleggingsworkshop kan inkludere disse:

|

Utfallet av scenarioplanlegging bør inkludere artikulerte implikasjoner og konsekvenser for hovedstrategiplanen, inkludert forventede finansielle avvik fra forskjellige scenarioer i den langsiktige strategiplanen. Dette bør forekomme før operasjonell planlegging og budsjettering. Operasjonell planlegging og budsjettering adresserer den interne konteksten i dybden.

Gjennom scenarioplanlegging kan organisasjonen og/eller forretningsenhetene vurdere forandringer som kreves i hovedstrategien hvis forskjellige scenario-elementer forandres. Inkluderingen av scenarioplanlegging i den strategiske utviklingen tillater for tilpasning i den grad det er mulig. Scenarioplanleggingens primære hensikt er å forberede organisasjonen på det som kan hende i fremtiden og tillater organisasjonen å være proaktiv istedenfor reaktiv.

Suksess er målt ved å sammenligne den verdien organisasjonen tenkte å skape med forventet utfall. Slike suksessmålinger kan inkludere kundetilfredshet, organisasjons-messig effektivitet, talenthåndtering, graden av regulatorisk tilpasning eller finansielle oppnåelser.

A5.3.2.1 Definere visjon, misjon og kjerneverdier

For å etablere strategiske mål, må en organisasjon først forstå sin misjon, visjon og kjerneverdier. Denne forståelsen er fundamental for å tilpasse ERM til de etablerte strategiske mål.

En organisasjon klarlegger vanligvis sin visjon og misjon i sin strategiske plan-leggingsdokument. En organisasjons visjon artikulerer dens ”bestemmelsessted”. Dens misjon er en klar erklæring som adresserer hvorfor den eksisterer og hva den må utrette. En organisasjons kjerneverdier definerer dens interne og eksterne oppførsel i alle forretningssammenhenger.

Enhver organisasjon har sin unike visjon og misjon med hensyn til hvordan ledelsen ser på organisasjonen og dens rolle i sitt marked.

A5.3.2.2 Artikulere strategien

Med en gang organisasjonens misjon, visjon og kjerneverdier er definert, må den artikulere de strategiske mål som støtter opp om dens oppgitte/uttalte visjon og misjon.

En organisasjons visjon er bestemmelsesstedet, et uttrykk for ønsket å fremtide vilkår basert på dens misjon. Målene gir et veikart til å oppnå visjonen. Å forstå omfanget av strategien og eksterne makro og mikro omgivelser er ansvaret til en organisasjons strategiplanleggingsteam. Det er dermed meget vesentlig at Chief Risk Officer samarbeider nært med medlemmene av det strategiske planleggingsteamet for å tilpasse organisasjonens ERM-mål med dens samlede strategiske mål. Iboende i enhver strategi er en nøye analyse av organisasjonens konkurrenter, dens relative posisjon i forhold til konkurrenter og markedskreftene.

A5.3.2.3 Vurdere muligheter/trusler i henhold til strategier

Etter å ha artikuler sin strategi og etablert en plan for å oppnå en konkurransemessig fordel, må en organisasjon vurdere strategiske muligheter/trusler som kan virke inn på dens evne til å opprettholde dens etablerte konkurransemessig fordel. For å gjøre det må den undersøke sin interne og eksterne kontekst og muligens revidere sine underliggende antagelser tilsvarende.

Intern kontekst inkluderer ressurser som folk, systemer, prosesser, og kapital som trengs. For eksempel kan en organisasjon få en konkurransemessig fordel ved å bruke en ny teknologi som andre ikke lett kan duplisere, eller ved å utnytte unike interne evner. Imidlertid hvis en organisasjons konkurransemessige fordel ligger i dens unike interne verdier og kultur med å levere fremragende kundeservice, kan en mangel i å vedlikeholde denne kulturen redusere verdifordelene og gradvis redusere organisasjonens konkurransemessige fordel. I et slikt øyeblikk er de underliggende antagelser at de ansatte alltid vil opprettholde de originale verdiene som definerer den originale konkurransemessige fordelen. Derfor som et resultat av dens undersøkelser av sin interne kontekst må organisasjonen etablere en prosess for å vurdere den pågående effektiviteten av slike underliggende antagelser.

Ekstern kontekst inkluderer de sosiale, politiske, regulerende, kulturelle, konkurrans-emessige og finansielle omgivelser som organisasjonen opererer i. I og med at disse eksterne tilstandene i betydelig grad kan påvirke organisasjonens evne til å implementere sin strategi med suksess må organisasjonen gjenkjenne mulighetene av markedsforandringer, kundenes preferanser, finansielle trender, eller uventede hendelser som kan ha en effekt på implementeringen av dens strategi.

En organisasjon må også forutse kapasiteten som kreves for å reorganisere tidsnok, for å møte krav som vokser frem. For eksempel hvis en organisasjons produkter eller tjenester påvirkes av nye trender med ”gjør det selv” trender, er det viktig å erkjenne at befolkningen avtar i det geografiske marked som organisasjonen betjener, noe som kan undergrave enhver konkurransemessig fordel organisasjonen kan ha oppnådd. Den underliggende antagelsen er at befolkningen i det geografiske området vil fortsette å vokse ut i fra dagens vekst. For å opprettholde sin konkurransemessige fordel må organisasjonen regelmessig teste denne antagelsen og respondere hensiktsmessig når forandringer oppdages.

En organisasjonens analyse av dens interne og eksterne kontekst i dens strategiske vurderingen av muligheter/trusler (identifisering, analyse og evaluering) må tilpasses intern og ekstern kontekst adressert i dens strategiske plan. Hver av organisasjonens forretnings- eller ressursenheter må artikulere målbare forventede utfall for hver spesifikk forretningsstrategi. For risikojustert tildelingsformål, hjelper det å prioritere forretningsstrategier med hensyn til deres viktighet i å nå organisasjonens mål. Med en gang den spesifikke forretningsstrategien er definert, sammen med forventet utfall, kan forretningsenhetenes eier identifisere hovedmuligheter/-trusler for å oppnå forventet utfall og områder som påvirkes. Videre må risikopraktikerne forstå konteksten for strategisk planlegging når de skaper og opprettholder organisasjons-messige verdier for å knytte og bygge inn betraktninger vedrørende usikkerhet som kan undergrave organisasjonens samlede misjon og visjon.

Med en gang konkurranseanalysen har blitt fullført og organisasjonens verdier fullt ut har blitt artikulert, bør organisasjonen tilpasse sin misjon, visjon, kultur og strategi.

Når det utvikles mål for både strategi og ERM er det fire egenskaper som hjelper til med å definere suksess.

|

Dette er en variasjon av SMART (Simple, Measurable, Achievable, Realistic og Timely) modellen.

Mens strategiske mål kan oppgis enkelt, er de ofte komplekse og vidtrekkende angående omfang.

A5.3.2.4 Vedta en ERM-basert tilnærming

Når en adopterer en ERM-basert tilnærming til strategi, må risikopraktikerne forstå de primære komponentene i organisasjonens strategi i forretningsenhetene, bransje og/eller ressursenhet innen de bredere helhetlige organisasjons- og segment-strategiene, og hvordan disse tilpasses organisasjonens visjon, misjon og kulturelle verdier.

Prosessen med å integrere spesifikke strategier med ERM involverer følgende trinn:

|

En annen tilnærming som ledelsen kan adoptere for å integrere strategi og ERM er å gjennomføre en vurderingsworkshop for muligheter/trusler som omfatter fire aktiviteter:

|

Utfallet av en slik workshop er en målbar mulighets-/trusselprofil og en praktisk metode som forretningsenhetens eier kan bruke til å estimere suksessen med deres strategier og det involverer å investere i aktiviteter som øker sjansene for å lykkes med strategien.

A5.3.2.5 Sette kriterier for oppside/nedside risiko

Kriterier for oppside/nedside risiko er referansestandarder, målinger, eller forventninger brukt i å bedømme betydningen av en gitt mulighet/trussel i konteksten med strategiske mål.

Kriterier for muligheter/trusler kan inkludere kostnader og fordeler, juridiske og lovmessige krav, sosioøkonomiske og miljømessige faktorer, interessentenes bekymringer, prioriteringer og andre betraktninger. De kriterier som velges er direkte tilknyttet organisasjonens kultur, verdier, kompetanser og innflytelse.

Når en bestemmer seg for relevante kriterier for muligheter/trusler bør organisasjonen vurdere disse faktorene:

|

A5.3.2.6 ERM-struktur

For å promotere effektiviteten av ERM, med å redusere usikkerhet og håndtere potensielle variasjoner fra forventet utfall med å oppnå organisasjonens strategi bør organisasjonen innlemme en ERM-strategi, uansett hvilken anerkjent standard, retningslinje eller rammeverk den velger å adoptere eller modifisere.

Som et minimum bør ERM-strukturen spesifisere disse elementene:

|

Detaljerte roller og ansvar for hver av disse styringsområder kan og bør bli artikulert i organisasjonens ERM-policy og/eller standarddokumenter. Risikorapportering fra eierne av oppside/nedside risiko (risikoeiere), samme hvilken frekvens toppledelsen krever og som er avhengig av muligheten/truslen selv, bør inkluderes i normale rapporteringsmekanismer som allerede eksister i organisasjonen.

En metode organisasjonen kan bruke for å måle fremgang med henblikk på sine ERM-mål er å bruke en ambisjons- og modenhetsmodel vedrørende muligheter/trusler.

A5.3.3 Sjekkliste og spørsmål for ERM og strategi

På det strategiske ERM-områder fokuserer S & P på følgende områder:

|

Spørsmål

|

Mens S & P ikke har tenkt til å utføre tilsyn med ledelsens påstander, ved å svare på analytikerens spørsmål, har byrået uttalt at det nøye skal undersøke konsistensen mellom sine analyser og historisk prestasjon.

S & P bemerker også at ERM skal være en fast del av deres oppfølging etter betydelig fall i inntektene eller tap, vesentlig bekreftelse av tidligere finansiell status, eller materielle tap ved verdifall og nedskrivninger. Målet er å forstå hvordan ledere bevisst har tatt og beholdt risikoer og hvorfor de er komfortable med sine netto risikoposisjoner. S & P undersøker også dypere hvordan muligheter/trusler måles og overvåkes. Se forøvrig modul A3 for videre lesning om S & P.

ERM- guidene A og B

Kursguidene kan bestilles fra www.RisikoLedelse.com

eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

KURSDOKUMENTASJON INNHOLD GUIDE A

Bakgrunn, behov, ERM-systemet og – prosesser

|

FORORD iv 1.1. HVA MENER VI MED RISIKO? 7 2. ENTERPRISE RISK MANAGEMENT – ERM 33 2.1 RM VERSUS ERM 34 3 ORGANISASJONEN OG BEHOVET FOR ERM 81 3.1 KOMMERSIELT DREVNE KRAV 82 4.1 ERM-SYSTEMET (-RAMMEVERKET) 115 5.1 FORMALISERING OG DOKUMENTASJON 123 6. ETABLERING AV KONTEKST FOR ERM 156 6.1 GENERELT 158 7 DEN SYKLISKE KJERNEPROSESSEN / ERM-KJERNEPROSESSEN 195 7.1 GENERELT OM KJERNEPROSESSEN 196 8 HÅNDTERING OG OVERVÅKNING AV RISIKO 234 8.1 IVERKSETTELSEN AV FORESLÅTTE TILTAK 235 9 ERM-SYSTEMEVALUERING OG GJENNOMGANG 251 9.1 ERMSE (ERM SYSTEMEVALUERING) 251 |

Kursguidene kan bestilles fra www.RisikoLedelse.com eller e-mail: ja-vig@online.no

PRIS:

| Guide A: Kr. 430 322 rikt illustrerte A4-sider, hvorav 57 siders vedlegg |

Guide B: Kr. 480 258 rikt illustrerte A4-sider , hvorav 152 siders vedlegg |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VEDLEGGSOVERSIKT GUIDE A

| Vedlegg | Tekst | Guide A | GuideB |

| Vedlegg A | Risikokategoriseringsmodellen | X | |

| Vedlegg B | Risikopolicy i «Vår Organisasjon.» | X | |

| Vedlegg C | Mandat ERM | X | |

| Vedlegg D1 | Eksempler på skjematur for ERM-SystemEvaluering (ERMSE). |

X | |

| Vedlegg D2 | Vurderingskriterier/karakterskala (skala 1-5) for ERMSE. | X | |

| Vedlegg D3 | Spørreskjema A ERMSE | X | |

| Vedlegg D4 | Spørreskjema Del B. ERMSE Eksisterende elementer i ERM-systemet | X | |

| Vedlegg E | Sjekklister/spørsmål | X | |

| Vedlegg F1 | Workshop | X | |

| Vedlegg F2 | Enkelt Risikospørreskjema | X | |

| Vedlegg F3 | Alternativt risikospørreskjema | X | |

| Vedlegg F4 | Risikotiltak | X | |

| Vedlegg F5 | Rapporter | X | |

| Vedlegg F6 | Håndtering og overvåking | X | |

| Vedlegg F7 | Vedlikehold av kontekst | X | |

| Vedlegg G | Nøkkelreferanser/standarder | X | X |

| Vedlegg H Vedlegg I |

ISO 31000:2009 Risikoledelse Ordforklaringer |

X X |

X X |

| Vedlegg J | Litteratur | X | X |

| Vedlegg K1 | Tabeller og figurer i Guide A | X | |

| Vedlegg K2 | Tabeller og figurer i Guide B | X | |

| Vedlegg L1 | Innhold Guide A Bakgrunn, behov, ERM-systemet og – prosesser | X | |

| Vedlegg L2 | Innhold Guide B – Gjennomføring og praktisk iverksettelse | X |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VIG CONSULTING

ORG.NR: 977 505 992

Jan Vig

Daglig leder

__________________

Kirkeveien 35, NO-1710, SARPSBORG

Mobile : +47 414 43 727

e-mail: ja-vig@online.no

Web: www.slowdown.no ,www.intelligence.no , www.risikoledelse.com

Copyright © 2006-2015 VIG CONSULTING

Legg igjen en kommentar