ERM–guiden

Praktisk Enterprise Risk Management(ERM)

Guide A – Bakgrunn, behov, ERM-systemet

– og prosesser

Vår ERM-modell/ Vårt ERM-system/ Vårt ERM-rammeverk i tråd med ISO 31000:2009 Risk Management – Principles and Guidelines

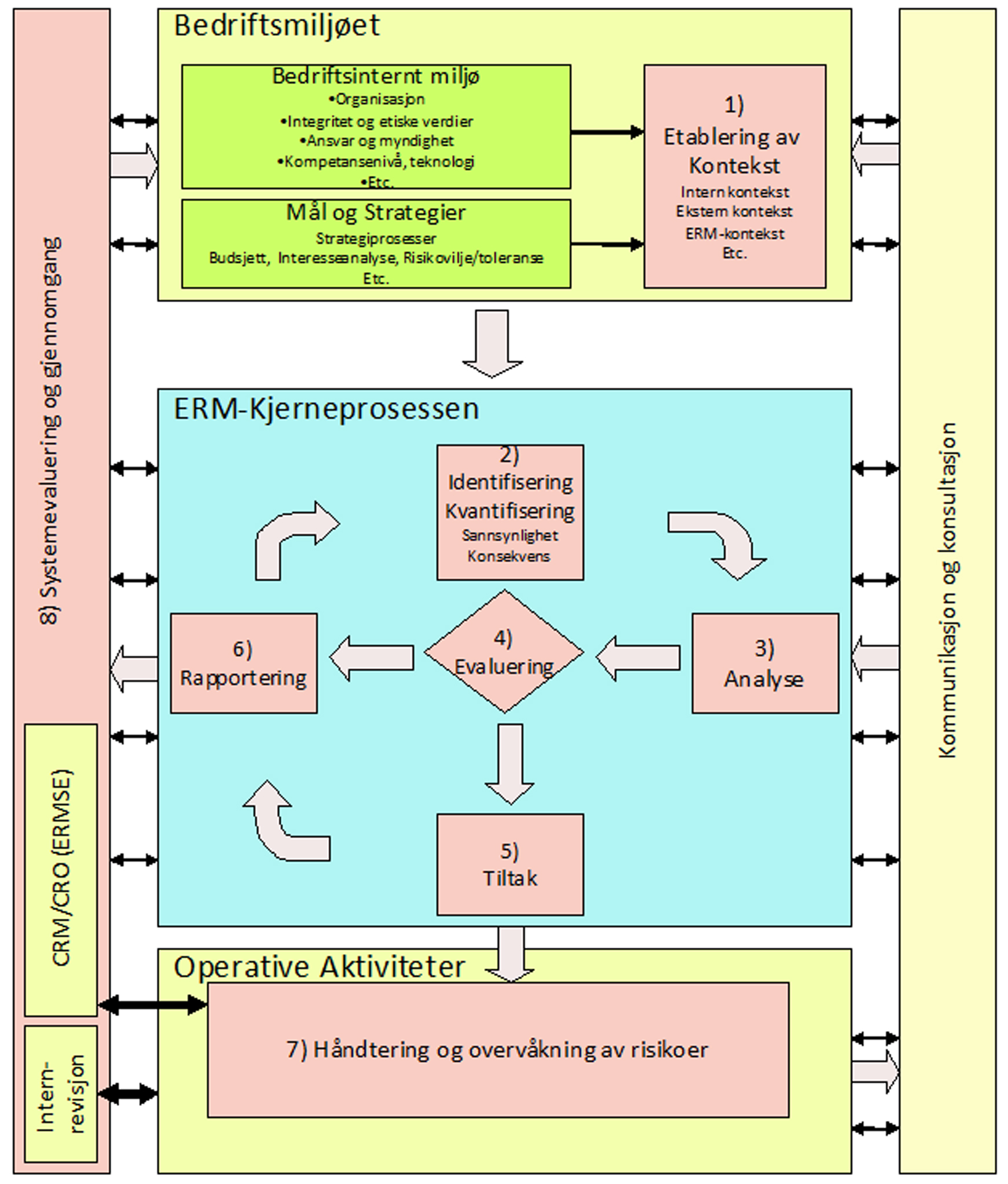

Modul A5 Bedriftsmiljøet

ENHET A5.6 Hvem er organisasjonens interessenter og hva krever de?:

beskriver sentrale interessenter (nøkkelinteressenter) som inkluderer styret, ledelsen, ansatte, forsikringstakere, kunder, offentlige interessenter og aksjonærer.

Beskriver videre hvordan disse kan deles inn i eksterne og interne intressentgrupper der hver type interessenter har et annet perspektiv som påvirker hva hver enkelt synes er viktigst. |

Sentrale interessenter (nøkkelinteressenter) vil inkludere styret, ledelsen, ansatte, forsikringstakere, kunder, offentlige interessenter og aksjonærer. Hver type interessenter har et annet perspektiv som påvirker hva hver enkelt synes er viktigst. Imidlertid vil organisasjonens misjon/kultur øve sterk innflytelse.

Etablering av organisasjonens ERM-kultur vil bidra til å skape en felles syn på organisasjonen som helhet hos alle viktige interessenter som vil fremme konsekvente mål, bedre beslutninger, koordinert innsats og bedre resultater.

A.5.5.1 Sentrale interessenter (nøkkelinteressenter)

A5.5.1.1 Styret og ledelsen

Opprette og forbedre aksjonærenes verdier er et sentral mål på et høyt nivå. Over lengre tid er godt baserte beslutninger angående muligjheter/trusler og effektiv bruk av kapital kritisk. For å veilede organisasjonen i å håndtere sin kapital, må en organisasjon bestemme den kapitalposisjonen den ønsker å opprettholde.

Det er fire forskjellige tilnærminger som blir foretrukket av flere organisasjoner:

- En kvantitativ modelleringsorganisasjon vil avgjøre sitt kapitalbehov via sofistikerte stokastiske modelleringer av organisasjonen og utvikle en finansiell kapitalposisjon.

- En organisasjon som ønsker å opprettholde en rating vil bruke et ratingbyrås kapitalformel eller et multiplum av ratingformler som vil utvikle en kapital- posisjon som er tilstrekkelig til å opprettholde ønsket rating/vurdering.

- En organisasjon der soliditet i forhold til regulerende myndigheter er vesentlig vil bedømme sin kapitalposisjon mot det laveste nivået som regulerende myndigheter tillater, som gir bare minimal margin over det nivået. Dvs. vise til en kapitalposisjon som er marginalt over denne grensen.

- En organisasjon som er opptatt av å bedømme/vurdere seg selv vil basere sin kapitalposisjon på ledelsen dom om nivået av nødvendig kapital.

|

I praksis, vil de fleste organisasjoner bruke en blanding av disse metodene.

Andre målsetninger for ledelsen kan være:

- Behandle inntjeningsvolatiliteten (-flyktigheten).

- Overensstemmelse med regulatoriske endringer.

- Bedre Corporate Governance (virksomhetsstyring).

- Behandle ”risikohaleheng”.

- Forbedre bransjeratingen/-vurderingen.

- Bedre kommunikasjonen.

|

Med en gang de kritiske målene er definert og de viktigste underliggende driverne er identifisert, kan de brukes til å avdekke organisasjonens risikoappetitt.

Potensielle metoder/verktøy som kan brukes til å identifisere risikoappetitten på toppledelses-/styrenivå:

- Undersøkelse og diskusjon.

- Analysere fortidens valg og historiske valg.

- Analyse av muligheter/trusler på et enkelt alternativ.

- Analyse av muligheter/trusler på flere alternativer.

- Delphi-metoden (bruke CEO, CFO, CIO, COO, etc.)

- Stress analyse.

- Spørre direkte.

- Osv..

|

A5.5.1.2 Ansatte

Hva vil tiltrekke og motivere ansatte som skal representere organisasjonen til å bli over lengre tid? Hva er risikoen for å miste nøkkelpersonell? Arbeidstaker vil vurdere følgende når han/hun skal avgjøre om de vil velge å bli i en organisasjon:

- Bedriftskultur.

- Fysisk arbeidsmiljø.

- Lønn og fordeler.

- Fleksibilitet mht. arbeidstid og antall arbeidstimer.

- Muligheter.

- Ledelseskvaliteter.

- Arbeidsmål.

- Etc..

|

Avdekk hva som virkelig motiverer, og som får ansatte til å bli vil kreve mindre analytiske tilnærminger:

- Undersøkelser.

- Arbeidstaker-/leder diskusjoner.

- God kommunikasjon om resultatmål, fordeler, vekstmuligheter, etc..

- Fleksibilitet arbeid/livsbalanse.

- Etc..

|

A5.5.1.3 Kunder

Hva er rimelig for kundene å forvente med hensyn til organisasjonens virksomhet? Rimelige forventninger kan omfatte:

- Organisasjonen opprettholder sin (gode) rating hos ratingbyråene.

- Gode kredittmuligheter.

- Attraktive og konkurransedyktige produkt- /servicetilbud.

- Rettferdig praksis vedrørende betalingskrav.

- Osv..

|

A5.5.1.4 Aksjonærer

Det er en bestemte tilpasning mellom styret, direktører og aksjonærer.

A5.5.1.5 Støtteinteressenter

Ratingselskaper

Kapitalkrav fra kredittvurderingsbyråene påvirker risikotoleransene som er etablert av organisasjonen. Kapitalkravet er et viktig kriterium for å vurdere finansiell styrke og soliditet er en kritisk faktor i fastsettelse av en rating (vurdering). Både kvantitative og kvalitative tilnærminger brukes til å fullføre en vurdering/rating.

Jo mer ratingbyråene nærmer seg å bruke ERM eller ERM-perspektiver i sin kapital- gjennomgang, desto mer må organisasjonen bevege seg mot en mer helhetlig tilnærming til å håndtere sin kapital i stedet for å være formalistisk. Dette vil være i samsvar med bestemte bransjers ferd mot en økonomisk kapitaltilnærming for å fastsette nødvendige kapital. Økonomisk kapital har potensialet for å bli standarden for ratingbyråene, regulatorer, ledelse og styrer.

Hvis det å ha en god ERM hjelper organisasjonen med dens rating/vurdering, vil en organisasjon vurdere å gjøre ytterligere investeringer i teknologi, kompetanse, ressurser, etc.. Ideelt sett skulle ”utgifter på forhånd” bli tjent inn gjennom forbedret effektivitet i ERM-prosessen, bedre beslutningsprosesser og andre kostnadseffektive resultater.

Regulerende myndigheter

Forskrifter eksisterer for å beskytte kundene og fremme den langsiktige soliditeten i organisasjonen. Data må være mottatt i standardisert format og utviklet ved hjelp av svært spesifikt definerte regler og metoder. Disse begrensningene vil få innvirkning på tiltak for muligheter/trusler og risikotoleranser som brukes av bransjen. Disse kravene kan omfatte operasjonelle begrensninger, minimumskapitalkrav og prosedyrer for tilsynsmessige vurderinger.

En organisasjons risikotoleranse er påvirket av mange forskjellige og dermed ulik regulatorisk praksis. Organisasjonen vil danne sine risikotoleranser slik at de unngår å komme for nær de grenser som regulerende myndigheter setter, unngå å foreta disposisjoner som vil fokusere ekstra oppmerksomhet ved en risikobasert tilsynsgjennomgang.

A 5.5.2 Hvordan implementer organisasjonen strategier for å møte kravene fra interessentene?

Eksisterende strategier vil bli gjennomgått og nye strategier utviklet ut ifra den forståelse deres innvirkning vil ha på organisasjonens overordnede mål og mål for profitt, vekst, markedsandel, osv., samt for å tilfredsstille risikotoleranser og -rammer. Muligheter/trusler blir en ytterligere nødvendig dimensjon i multidimensjonerte beslutningsprosesser og organisasjonens ERM-filosofi blir en iboende del av kulturen. F.eks. vil et forsikringsselskap mer sannsynlig være forberedt på å måle kvantitativt markedet og forsikringsrisiko enn operasjonell risiko.

Forretningsprosesser og ansvar blir etablert for å håndtere markeds- og forsikringsrisiko:

- Modellering og måling av muligheter/trusler.

- Økonomisk kapitalberegning.

- Identifisering, analysering, evaluering og prioritering av muligheter/trusler.

- Intern overvåking og rapportering av muligheter/trusler.

- Kontroll av muligheter/trusler og risikoredusering.

- Aggregering av muligheter/trusler.

- Ekstern kommunikasjon om muligheter/trusler.

- Risikorelatert avkastningsmåling.

|

A5.5.3 Beslutningsprosessen i et ERM-system

Beslutningsprosessen kan bare være så god som kvaliteten og tidspunktet for informasjonen. For å oppnå et helhetlig perspektiv, må informasjonen integreres. Et høyere nivå av integrering omfatter:

- Globalt.

- Større enheter.

- Kategorier av muligheter/trusler.

- Funksjon.

- Forretning.

|

Mens organisasjonen går igjennom prosessen med å etablere et ERM-rammeverk (-system), vil det være viktig å vurdere hvilke kontroller og toleransegrenser som må være på plass og hvem som vil være ansvarlig for hva (tildeling av ansvar). Både operative kontroller så vel som økonomiske vil det være behov for. Disse vil bidra til å identifisere viktige beslutningspunkter i ERM-prosessen. ERM-rammeverket (-systemet) vil definere på hvilket nivå i strukturen beslutninger skal gjøres. De beslutninger som har størst innvirkning på organisasjonen vil bli gjort på ledernivå.Selv om aggregering gjennom sofistikert modellering eller andre teknikker ikke vil være mulig på kort sikt, kan etableringen av en ERM-kultur, tilpasning av organisasjonsstrukturen og forbedret kommunikasjon og konsultasjon bygge opp fundamentet for bedre håndtering av muligheter/trusler.

A5.5.4 Hva er suksessfaktorene for å lykkes med disse strategiene?

ERM må ha støtte fra styret og ledelsen for å være vellykket. Beslutninger må foretas innenfor et etablert rammeverk for å sikre konsekvens og føre til mer effektiv bruk av ressursene. Den type ERM-rammeverk (-system) som kan fungere vil variere avhengig av organisasjonsstrukturen og kan omfatte en bestemt Chief Risk Officer (CRO), ERM-utvalg, linje risikoledere, etc..

Ytterligere tid i forkant og ressurser vil være nødvendig for å identifisere, analysere og evaluere muligheter/trusler, utvikle nødvendige tiltak og verktøy, overvåke målekriteriene, forbedre kommunikasjon og konsultasjon og håndtere mulighetene/ truslene mer helhetlig.

Barrierer for å ha en mer omfattende ERM omfatter:

- Ressursspørsmål.

- Modellering og målresultat.

- Data eller informasjonssystemenes begrensninger.

- Nivå av kompleksitet.

- Mangel på klarhet, vedrørende innsigelser eller fordeler.

- Troverdighet av resultater.

|

Noen ideer om hvordan dette kan tas med er:

- Avkastning på risikobasert kapital – faktiske i forhold til mål.

- Overholdelse av retningslinjer for muligheter/trusler.

- Økning i risikojustert verdi

|

Risiko kan aldri virke truende nok for å rettferdiggjøre den ekstra tid og ressurser som blir tildelt til bedre ERM. Det vil være viktig å formidle hvordan forbedret beslutningstaking har dempet potensialet for risiko i tillegg til tidsriktig overvåking og rapportering av informasjoner for handling. ERM vil aldri bli fullt integrert før det blir en del av prestasjonsstyring eller incentiv-/kompensasjonsplaner.

ERM- guidene A og B

Kursguidene kan bestilles fra www.RisikoLedelse.com

eller e-mail: ja-vig@online.no

PRIS:

Guide A: Kr. 430

322 rikt illustrerte A4-sider,

hvorav 57 siders vedlegg |

Guide B: Kr. 480

258 rikt illustrerte A4-sider ,

hvorav 152 siders vedlegg |

Bakgrunn, behov, ERM-systemet og – prosesser

|

FORORD iv

ERM- HÅNDBØKENES HENSIKT OG MÅLGRUPPE v

HVA ER FORSKJELLEN PÅ RISIKOLEDELSE OG RISIKOSTYRING? vi

DEN NYE ISO 31000:2009 STANDARDEN ix

ORGANISERING AV ERM-HÅNDBØKENE xii

1. RISIKO 6

1.1. HVA MENER VI MED RISIKO? 7

1.2. NOEN DEFINISJONER AV RISIKO OG MULIGHET 8

1.3. DISKUSJONEN OM OPPSIDEN OG NEDSIDEN AV RISIKO 9

1.4. HVORFOR ER OPPSIDE/NEDSIDE RISIKO INTERESSANT? 11

1.5. HVA SKAPER OPPSIDE/NEDSIDE RISIKO? –RISIKODRIVERE 12

1.6. SJEKKLISTE FOR Å IDENTIFISERE MULIGHETER/TRUSLER 13

1.7. OPPSIDE/NEDSIDE RISIKO I FORANDRING 14

1.7.1. UTFORDRINGEN MED Å FORBEDRE EVNEN TIL Å HÅNDTERE

TRUSLER/ MULIGHETER 15

1.7.2. FORBEDRET KAPASITET FOR STYRING OG HÅNDTERING AV

OPPSIDE/ NEDSIDE RISIKO 16

1.7.3. BESLUTNINGSPROSESSER, STYRING OG – HÅNDTERING AV

OPPSIDE/ NEDSIDE RISIKO 16

1.7.4. HÅNDTERING AV USIKKERHET, NOEN BETRAKTNINGER 17

1.7.5 ORGANISASJONSMESSIG AVKLARING FOR ORGANISASJONSENHETENE 18

1.8 ERM-KULTUREN 19

1.8.1 ERM-KULTUR, KOMMUNIKASJON OG OPPFØLGING I ORGANISASJONEN 20

1.8.2 BETYDNINGEN AV ET ”STAMMESPRÅK” 20

1.8.3 BETYDNINGEN AV ”BELØNNING OG STRAFF” 21

1.8.4 OPPBYGGINGEN AV EN ERM-KULTUR 22

1.8.5 VIKTIGE FAKTORER OG PROSESSER FOR EN EFFEKTIV ERM-KULTUR 22

1.8.6 TA BESLUTNINGER – BESLUTNINGSPROSESSEN 24

1.8.7 RISIKOVILJE OG RISIKOAPPETITT 25

1.8.8 RISIKOTOLERANSE 27

1.9 SJEKKLISTE OG RELEVANTE SPØRSMÅL FOR MULIGHETER /TRUSLER 29

1.10 OPPSUMMERING 30

2. ENTERPRISE RISK MANAGEMENT – ERM 33

2.1 RM VERSUS ERM 34

2.1.1 KATEGORIER MULIGHETER/TRUSLER 34

2.1.2 STRATEGISK INTEGRASJON 35

2.1.3 PRESTASJONSMÅLINGER 35

2.1.4 ORGANISASJONSMESSIGE STRUKTURER 35

2.2 HVA ER ERM? 36

2.3 HVORFOR TRENGER VI ERM? 40

2.3.1 EIERSTYRING OG SELSKAPSLEDELSE (CORPORATE GOVERNANCE) 40

2.3.2 PLANLEGGING OG ORGANISERING 41

2.3.3 LØPENDE VURDERING AV OPPSIDE/NEDSIDE RISIKO 41

2.3.4 UTVIKLINGEN AV RM OG ERM 41

2.3.5 INTERNREVISJONSPLANER 42

2.3.6 KULTURELL TILPASNING 42

2.3.7 ANDRE GRUNNER 42

2.4 ERM STYRKER EVNEN TIL 43

2.5 HVORFOR IMPLEMENTERE ERM, VERDIEN AV ERM? 44

2.6 ERM – NØKKELDRIVKREFTER OG TRENDER 45

2.7 ERM OG CORPORATE GOVERNANCE (VIRKSOMHETSSTYRING OG SELSKAPSLEDELSE) 47

2.7.1 INNLEMMING AV ERM I CORPORATE GOVERNANCE 48

2.7.2 HVA ER GOD CORPORATE GOVERNANCE? 51

2.7.3 NØKKELFAKTORER FOR SUKSESS ELLER FIASKO 52

2.7.4 ERM ER ET SENTRALT ELEMENT I CORPORATE GOVERNANCE (VIRKSOMHETS-

OG EIERSTYRING) 53

2.7.5 KNYTTE SAMMEN CORPORATE GOVERNANCE, ERM OG INTERNE KONTROLLER 54

2.8 VISJONER, MÅL, STRATEGIER OG ERM 55

2.9 FASTLEGGELSE AV MÅL 56

2.9.1 ORGANISASJONENS MÅL KAN HENFØRES TIL FEM KATEGORIER. 56

2.10 MÅLSETTINGEN MED ERM-SYSTEMET/-RAMMEVERKET 57

2.11 KRITISKE SUKSESSFAKTORER 58

2.12 FORDELENE VED ERM 60

2.13 KOMMUNIKASJON OG KONSULTASJON OG ERM 62

2.13.1 VIKTIGHETEN AV RISIKOEIERSKAP HOS INTERNE INTERESSENTER 63

2.13.2 HVORFOR ER RISIKOEIERSKAP ESSENSIELT/VIKTIG FOR Å ØKE ERM-PROGRAMMETS (-PLANENS) SJANSE TIL Å LYKKES? 64

2.13.3 DEFINERE INTERNE INTERESSENTER SOM RISIKOEIERE 65

2.13.4 ROLLEN TIL RISIKOKOORDINATOREN (CHIEF RISK OFFICER) OVERFOR

INTERNE INTERESSENTER SOM RISIKOEIERE 66

2.13.5 KOMMUNIKASJON MED INTERESSENTENE 67

2.13.6 VIKTIGHETEN AV RISIKOEIERSKAP HOS EKSTERNE INTERESSENTER 70

2.14 ERM-MISTAK 73

2.15 GENERELL SJEKKLISTE FOR LEDELSEN 74

2.16 OPPSUMMERING 76

3 ORGANISASJONEN OG BEHOVET FOR ERM 81

3.1 KOMMERSIELT DREVNE KRAV 82

3.1.1 FINANSKRISEN KUNNE VÆRT UNNGÅTT 82

3.1.2 TILGANG TIL KAPITAL FRA AKSJEMARKEDET 84

3.1.3 TILGANG TIL KAPITAL FRA BANKER OG FINANSINSTITUSJONER-BASEL II 85

3.1.4 AKTUELL REGULERING OG TILSYN 90

3.1.5 BASEL III – NYE KAPITAL- OG LIKVIDITETSSTANDARDER FOR BANKENE 92

3.1.6 SOLVENCY II 94

3.1.7 HVORDAN ERM MØTER RATINGBYRÅENES KRAV 95

3.2 JURIDISK DREVNE KRAV 99

3.2.1 JURIDISKE KRAV, – USA, – ”THE SARBANES-OXLEY ACT” 100

3.2.2 JURIDISKE KRAV, – TYSKLAND, – ”KONTRAG” 102

3.2.3 JURIDISKE KRAV, – NORGE 103

3.3 OPPSUMMERING 110

4 SYSTEM OG PROSESSER 115

4.1 ERM-SYSTEMET (-RAMMEVERKET) 115

4.2 VÅRT ERM- SYSTEM(-RAMMEVERK) 117

4.3 ERM-PROSESSEN OG ORM-PROSESSER 119

4.4 OPPSUMMERING 121

5 BEDRIFTSMILJØET 123

5.1 FORMALISERING OG DOKUMENTASJON 123

5.2 SAMMENHENGEN MELLOM ERM OG ORGANISASJONENS VISJONER, MÅL OG STRATEGIER 125

5.3 ERM OG STRATEGISK PLANLEGGING 128

5.3.1 STRATEGISK UTVIKLINGSPROSESS OG TYPER PÅ FORRETNINGS-STRATEGIER 128

5.3.2 UTVIKLE ERM-MÅL TILPASSET STRATEGISKE MÅL 132

5.3.3 SJEKKLISTE OG SPØRSMÅL FOR ERM OG STRATEGI 138

5.4 ERM-KULTUREN 139

5.4.1 INTEGRITET OG ETISKE VERDIER 140

5.4.2 INCENTIV – OG BONUSORDNINGER, – TRUSLER MOT INTEGRITET OG ETISKE VERDIER 140

5.4.3 NEGATIVE KONSEKVENSER AV INCENTIV- OG BONUSORDNINGER 141

5.4.4 PENSJONSORDNINGER OG FALLSKJERMER 141

5.4.5 AKSJE- OG OPSJONSORDNINGER 142

5.4.6 ”WHISTLE BLOWER” ELLER ”BRØNNPISSER” 143

5.4.7 SJEKKLISTE OG SPØRSMÅL TIL ERM-KULTUREN 143

5.5 HVEM ER ORGANISASJONENS INTERESSENTER OG HVA KREVER DE? 144

5.5.1 SENTRALE INTERESSENTER (NØKKELINTERESSENTER) 144

5.5.2 HVORDAN IMPLEMENTER ORGANISASJONEN STRATEGIER FOR Å MØTE

KRAVENE FRA INTERESSENTENE? 146

5.5.3 BESLUTNINGSPROSESSEN I ET ERM-SYSTEM 147

5.5.4 HVA ER SUKSESSFAKTORENE FOR Å LYKKES MED DISSE STRATEGIENE? 147

5.6 HVA ER SYNERGIENE OG FORSKJELLENE MELLOM ERM OG ANDRE INITIATIVER I ORGANISASJONEN 148

5.6.1 ERM OG “KVALITETSINITIATIVER» (F.EKS. SIX SIGMA, LEAN, TQM, ETC.) 148

5.6.2 ERM OG BALANCED SCORECARD 149

5.7 OPPSUMMERING 153

6. ETABLERING AV KONTEKST FOR ERM 156

6.1 GENERELT 158

6.1.1 MÅLSETTINGER OG MILJØ(KONTEKST) 159

6.1.2 ETABLERING AV DEN YTRE/EKSTERNE KONTEKSTEN 159

6.1.3 ETABLERING AV DEN INTERNE KONTEKSTEN 160

6.1.4 ETABLERE KONTEKSTEN FOR ERM-PROSESSEN 161

6.1.5 UTVIKLE OG DEFINERE KRITERIER FOR RISIKO 162

6.2 DEN STRATEGISKE PLANEN SOM DEL AV ERM-KONTEKST 163

6.2.1 HVILKEN STRATEGISK RETNING BEVEGER ORGANISASJONEN SEG IMOT? 163

6.2.2 IDENTIFISERE – OG PRIORITERE BAKENFORLIGGENDE BEHOV 164

6.2.3 DEFINERE KRAV FOR ERM-INITIATIV 164

6.3 KOMPONENTER I ERM-POLICYEN 165

6.4 INTERN INFORMASJON OG KOMMUNIKASJON 166

6.4.1 HVORFOR RISIKOKATEGORISERING? 166

6.4.2 ANDRE KATEGORISERINGSMÅTER 169

6.4.3 KRAV TIL ERM-VERKTØY 171

6.4.4 RISIKOMATRISEN 172

6.4.5 GENERELLE KRAV TIL VERKTØY 172

6.4.6 VALG AV SKALA 173

6.5 ORGANISERING OG ANSVAR I ERM-SYSTEMET 175

6.5.1 FORANKRING AV ANSVAR 176

6.5.2 FØRSTELINJEFORSVARET 176

6.5.3 ANDRELINJEFORSVARET, – OPPGAVER OG ANSVAR TIL CORPORATE RISK MANAGEMENT 179

6.5.4 TREDJELINJEFORSVARET, – REVISJON OG TILSYN 181

6.5.5 GRENSEDRAGNING FOR EKSTERNREVISJON 184

6.5.6 LEDELSENS ROLLE OG ANSVAR 186

6.5.7 STYRETS ROLLE OG ANSVAR 187

6.5.8 FORMALISERING AV DATTERSELSKAPS ANSVAR 189

6.5.9 VALG AV ARBEIDSFORMER OG TEKNIKKER 189

6.5.10 HVORFOR WORKSHOP/ARBEIDSGRUPPER? 191

6.6 SJEKKLISTE ETABLERING AV KONTEKST 192

6.7 OPPSUMMERING 192

7 DEN SYKLISKE KJERNEPROSESSEN / ERM-KJERNEPROSESSEN 195

7.1 GENERELT OM KJERNEPROSESSEN 196

7.1.1 UNNGÅ ”SILING” AV RAPPORTØRER 197

7.1.2 INFORMASJONSKILDER 198

7.1.3 TIDSHORISONTENS BETYDNING FOR KJERNEPROSESSEN 199

7.1.4 KVANTITATIVE BEGREPER 199

7.1.5 RISIKOVURDERING (RISK ASSESMENT) – IDENTIFISERING, ANALYSE OG EVALUERING 200

7.2 IDENTIFISERING OG KVANTIFISERING 200

7.2.1 KATEGORISERINGSMODELLEN VIKTIG FOR IDENTIFISERINGEN 200

7.2.2 NØKKELSTRATEGIER FOR EFFEKTIV IDENTIFISERING AV MULIGHETER OG

TRUSLER 201

7.2.3 MULIGE METODER FOR Å IDENTIFISERE MULIGHETER/TRUSLER 202

7.2.4 MULIGE KILDER TIL MULIGHETER/TRUSLER 202

7.2.5 MULIGE OMRÅDER SOM KAN PÅVIRKES 203

7.2.6 SJEKKLISTE IDENTIFISERING OG KVANTIFISERING 203

7.3 ANALYSE 204

7.3.1 FASEFORSKYVNING AV PROSESSEN 205

7.3.2 ANALYSE AV DAGENS SITUASJON 205

7.3.3 MULIGE METODER FOR Å ANALYSERE MULIGHETER/TRUSLER 207

7.3.4 MULIGE KILDER TIL MULIGHETER/TRUSLER 209

7.3.5 SJEKKLISTE ANALYSERING 210

7.4 EVALUERING OG PRIORITERING 211

7.4.1 ALARP-MODELLEN – NEDSIDEN AV RISIKO(TRUSSEL) 211

7.4.2 GPAP-MODELLEN – OPPSIDEN AV RISIKOEN 213

7.4.3 ANALYSE AV RISIKO ETTER TILTAK 214

7.4.4 Å EVALUERE MULIGHETER/TRUSLER 214

7.4.5 SJEKKLISTE EVALUERING 215

7.5 TILTAK 216

7.5.1 VALG AV STRATEGI FOR MULIGE TILTAK 217

7.5.2 VURDERING AV MULIGE OG IVERKSATTE TILTAK, STATUS OG FORVENTET KONSEKVENS 220

7.5.3 FORBEREDE TILTAKSPLANER 221

7.5.4 IMPLEMENTERE TILTAKSPLANER 221

7.5.5 SJEKKLISTE TILTAK 221

7.6 RAPPORTERING OG DOKUMENTERING 222

7.6.1 EKSTERN RAPPORTERING 222

7.6.2 INTERN RAPPORTERING 222

7.6.3 HVORDAN KAN EN RAPPORT UTFORMES OG HVA BØR DEN INNEHOLDE? 223

7.6.4 RISIKO RAPPORTERINGSFREKVENS 226

7.6.5 ARKIVERING OG OPPBEVARING AV HISTORISKE RAPPORTER 227

7.6.6 FORBEREDE RAPPORTERINGS- OG DOKUMENTASJONSPLANER 227

7.6.7 IMPLEMENTERE RAPPORTERINGS- OG DOKUMENTASJONSPLANER 228

7.6.8 SJEKKLISTE FOR RAPPORTERING OG DOKUMENTASJON 229

7.7 OPPSUMMERING 231

8 HÅNDTERING OG OVERVÅKNING AV RISIKO 234

8.1 IVERKSETTELSEN AV FORESLÅTTE TILTAK 235

8.1.1 FASTLEGGE EIERSKAP OG ANSVAR 235

8.1.2 GJENNOMFØRING AV TILTAK 235

8.2 MÅLING AV DEN ENKELTE RISIKO OG KONSEKVENSEN AV TILTAK PÅ KORT OG LANG SIKT 236

8.3 ROLLEN TIL CORPORATE GOVERNANCE OG COMPLIANCE I ERM 238

8.3.1 INTEGRERING AV ENTERPRISE RISK MANAGEMENT MED CORPORATE GOVERNANCE OG COMPLIANCE 238

8.3.2 ERM OG CORPRATE GOVERNANCE (VIRKSOMHETSSTYRING) 239

8.3.3 COMPLIANCE (ETTERLEVELSE AV KRAV) – SPØRSMÅL I ERM 242

8.3.4 ETISK OG SOSIALT ANSVAR I ENTERPRISE RISK MANAGEMENT 246

8.4 MULIGE METODER FOR OVERVÅKING AV MULIGHETER/TRUSLER 248

8.5 SJEKKLISTE FOR HÅNDTERING OG OVERVÅKING 248

8.6 OPPSUMMERING 249

9 ERM-SYSTEMEVALUERING OG GJENNOMGANG 251

9.1 ERMSE (ERM SYSTEMEVALUERING) 251

9.1.1 HVEM HAR ANSVAR FOR ERMSE? 252

9.1.2 TIDSPUNKT OG FREKVENS FOR GJENNOMFØRING AV ERMSE 252

9.1.3 METODE FOR ERM-SYSTEMEVALUERING OG GJENNOMGANG 252

9.2 BEKREFTELSE I ERM 254

9.2.1 OVERVÅKING OG GJENNOMGANG FOR KONTINUERLIG FORBEDRING 254

9.2.2 BEKREFTELSE OG ERM 255

9.3 INTERNREVISJONENS – ELLER UAVHENGIG TREDJEPARTS TILSYN OG GJENNOMGANG 256

9.4 SJEKKLISTE SYSTEMEVALUERING OG GJENNOMGANG 257

9.5 OPPSUMMERING 258

10 STIKKORDSREGISTER 260

11 VEDLEGGSOVERSIKT 265 |

Kursguidene kan bestilles fra www.RisikoLedelse.com eller e-mail: ja-vig@online.no

PRIS:

Guide A: Kr. 430

322 rikt illustrerte A4-sider,

hvorav 57 siders vedlegg |

Guide B: Kr. 480

258 rikt illustrerte A4-sider ,

hvorav 152 siders vedlegg |

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

Hvis du har noen spørsmål eller ønsker å vite mer om kursguidene Praktisk Enterprise Management (ERM) kan du bruke kontaktmulighetene nedenfor:

VIG CONSULTING

ORG.NR: 977 505 992

Jan Vig

Daglig leder

__________________

Kirkeveien 35, NO-1710, SARPSBORG

Mobile : +47 414 43 727

e-mail: ja-vig@online.no

Web: www.slowdown.no ,www.intelligence.no , www.risikoledelse.com

Copyright © 2006-2015 VIG CONSULTING

Del på bloggen

Legg igjen en kommentar